Debeto kortelė yra gera priemonė, supaprastinanti gyvenimą ir prisidedanti prie pinigų kaupimo, o „Cashback“ technologija kasmet didina jos populiarumą ir apima vis daugiau gyventojų segmentų. Jos pagrindu daugelis finansų bendrovių jau spėjo sukurti savo produktus ir yra pasirengusios juos tiek naujiems, tiek esamiems klientams. Ieškodami naudingo pasiūlymo, svetainės „bestx.htgetrid.com/lt/“ redaktoriai paruošė jums geriausių debeto kortelių su grynaisiais pinigais apžvalgą.

Turinys

Kas yra debeto kortelės?

Debeto kortelė yra plastikinio formato banko mokėjimo priemonė, kuria savininkas naudojasi atsiskaitymams atlikti, atsiskaityti už prekes ir paslaugas bei išsiimti grynuosius pinigus per bankomatą. Pagrindinis skirtumas tarp debeto kortelės ir kredito kortelės yra tas, kad pirmasis suteikia galimybę valdyti tik savo finansinius išteklius, esančius asmeninėje sąskaitoje, prie kurios plastikas yra tiesiogiai susietas. Savo ruožtu kreditinė kortelė suteikia teisę disponuoti tam tikra pinigų suma, priklausančia bankui, ribotą laiką be palūkanų ar be palūkanų (atsižvelgiant į tarifą), o vėliau įsipareigojama grąžinti išleistą sumą savininkui, tai yra bankui.

Vadinamosios atlyginimų kortelės yra tam tikros rūšies debeto kortelės, kurias bankai atidaro savo klientams vykdydami specialų projektą, per kurį darbdavys atsiskaito su savo darbuotojais.

Bankai paprastai ima mokesčius už debeto kortelių aptarnavimą ir tvarkymą. Dažniausiai tai yra nedidelė suma, kurios dydis priklauso nuo finansų įstaigos nustatytų sąlygų, taip pat nuo teikiamų paslaugų paketo. Tačiau yra ir nemokamų.

Pagrindinis debeto mokėjimo priemonės uždavinys yra pakeisti popierinius pinigus ir palaipsniui išstumti juos iš finansinės apyvartos, kad visi mokėjimai būtų pervesti į negrynųjų pinigų lėktuvą.

Pinigų grąžinimas kortelėje - kas tai?

Pinigų grąžinimas iš anglų kalbos verčiamas kaip „pinigų grąžinimas“ ir iš tikrųjų yra paslauga, skirta grąžinti tam tikrą procentą kainos ir išlaidų, sumokėtų tam tikru plastiku. Taigi grąžinimai yra nuolaidos, kurią klientas gauna po pirkimo, o ne prieš pirkimą ar jo metu, potipis.

Kodėl bankai pristato pinigų grąžinimo sistemą? Siekiant išplėsti lojalių klientų bazę. Vidutinės banko grąžintos palūkanos svyruoja nuo 1 iki 10%.

Paprastai grąžinamosios išmokos suma priklauso nuo produkto kategorijos. Skirtingos mokėjimo kryptys turi skirtingas grąžinamųjų išmokų palūkanų normas - yra plastiko su padidintu pinigų grąžinimu mokant už važiavimą taksi, vaistų įsigijimą vaistinėje, maisto prekių tiekimą ir pan. Taip pat yra bendras pinigų grąžinimas, kuris taikomas visiems be išimties pirkiniams. Taigi, kiekvienas žmogus gali pats pasirinkti tokią pinigų grąžinimo sistemą, kuri jam bus optimaliausia ir naudingiausia.

Toliau mes apsvarstysime pagrindinius pasirinkimo kriterijus, kurie padės jums palyginti ir nuspręsti, kuri kortelė yra geresnė.

Kaip pasirinkti grynųjų pinigų debeto kortelę?

Norėdami išvengti klaidų renkantis ir teisingai spręsti šią problemą, pirmiausia turėtumėte atkreipti dėmesį į šiuos parametrus:

- Pinigų grąžinimo tipai - kiekviena finansų įstaiga siūlo savo grąžinimo tipą, kuris gali būti išreikštas premijomis, taškais, rubliais ir kt. Gali būti ir kitų tipų, į kuriuos ypač svarbu atsižvelgti, nes, pavyzdžiui, ne visiems reikia skrydžio mylių, o kai kurie žmonės jų apskritai negalės naudoti;

- Mokėjimo suma yra procentinė dalis, kurią nustato kiekvienas bankas savarankiškai, atsižvelgdamas į esamas rinkos tendencijas. Tai gali būti arba 10%, arba 30%;

- Grąžintų lėšų keitimas - kiekvienas bankas turi savo sąlygas konvertuoti santaupas. Naudodami premijas ir taškus, negalite padaryti visko, ko norite ar išleisti savo nuožiūra. Geriausi pasiūlymai, kaip realizuoti grąžinamas lėšas, yra pirkimas partnerių parduotuvėje (prekių kategorija gali būti ribota), kompensacija už vieną iš jau įsigytų pirkinių, mobiliojo telefono sąskaitos papildymas, taip pat nuolaida degalinėje, kavinėje, perkant lėktuvo bilietus ir kt. .;

- Paslaugos kaina - šią informaciją būtina patikslinti banke, nes jei neplanuojate plastiko naudoti dažnai, geriau rinkitės kortelę su nemokama paslauga arba su mažu tarifu. Priešingu atveju paslaugos teikimo kaina gali viršyti naudojimąsi ja.

Privalumai ir trūkumai

Privalumai:

- Patogumas. Bet kokia, net didžiausia suma visada bus po ranka.

- Ilgas galiojimo laikas.

- Manipuliavimo laisvė. Mokėti debetine kortele galite parduotuvėse, transporte (autobusuose, metro, taksi), klinikose, viešbučiuose ir restoranuose.

- Taupyti laiką. Atsiskaitymas už užsakymus internetu, baudos, mokesčiai ir sąskaitos už komunalines paslaugas - visa tai galima padaryti neišėjus iš namų, tik pervedant reikiamą sumą iš savo sąskaitos į gavėjo sąskaitą.

- Patikima apsauga. Dauguma šiuolaikinių mokėjimo priemonių yra aprūpintos specialiais lustais ir yra sujungtos su pranešimų sistema, kurios pagalba kontroliuojamos visos operacijos su turimais pinigais. Pametus ar aptikus pavojingą veiklą, plastikas greitai užblokuojamas susisiekus su banko karšto telefono numeriu arba pasinaudojus asmenine sąskaita oficialioje svetainėje.

- Privalumas yra galimybė naudotis „Cashback“ sistema. Kai kurios organizacijos gali siūlyti programas su dvigubu pinigų grąžinimu.

- Neribotas naudojimas. Dideli bankai leidžia atsiskaityti jų kortelėmis ir iš jų pasiimti grynuosius pinigus, taip pat ir užsienio šalyse.

- Greita ir lengva registracija. Paprastai debeto konkurso atidarymo procedūra reikalauja minimalaus laiko ir pastangų. Kai kurie bankai teikia registracijos paslaugas internetu, jums tereikia palikti paraišką elektroniniame šaltinyje.

Trūkumai:

- Mažos prekybos vietos ne visada priima debeto korteles.

- Bankas gali apmokestinti tam tikrą sumą už mokėjimo metodo apdorojimą naudojant pinigų grąžinimo sistemą.

- Grąžinama pinigų suma turi savo ribas. Mėnesio pabaigoje yra ribojamos grąžos sumos. Taigi nesvarbu, kiek klientas išleidžia, nes jis vis tiek negali gauti daugiau nei nustatytas ženklas.

- Pavėlavus atsiskaityti už paslaugą, bankas gali atsiimti visas sukauptas lėšas ir išjungti grynuosius pinigus.

Pagrindinės charakteristikos

| kambarys | Rekomendacijos | Specifikacijos |

|---|---|---|

| 1 | Kiek kainuoja išleidimas | Kalbant apie kainą, plastiko išleidimą galima sumokėti su vėlesne galimybe kompensuoti išlaidas dalyvaujant specialioje akcijų ar premijų programoje arba nemokamai. Vidutinė debeto mokėjimo priemonės gavimo kaina svyruoja nuo 250 iki 500 rublių, priklausomai nuo banko ir pasirinkto tarifo. |

| 2 | Paslaugos kaina | Tai vyksta nemokamai arba mokamai.Pirmasis variantas, kaip taisyklė, yra įmanomas, jei yra įvykdytos sutartyje nurodytos sąlygos - išlaikyti kortelėje likutį tam tikros sumos pavidalu, atlikti operacijas (kartais nurodytos sumos), turėti indėlį finansų įstaigoje ir kt. |

| 3 | Procentinė pusiausvyra | Kortelės, kurių funkcija apskaičiuoti likučio palūkanas, taip pat vadinamos pelningomis ir yra alternatyva indėliams, nes jos reiškia panašų mėnesinį palūkanų mokestį sąskaitos likučiui. Standartinis pasiūlymas yra „Pagal pareikalavimą“ programa, kurios norma yra 0,01% per metus. Pagrindinė sąlyga yra ta, kad sąskaitoje, susietoje su plastiku, visada turi būti tam tikra suma, vadinama neredukuojamu balansu. Jei bent viena iš sąskaitos dienų buvo mažesnė už nustatytą tarifą, palūkanos už visą ataskaitinį laikotarpį nėra skaičiuojamos. Ir kuo didesnis minimalus likutis, tuo didesnė palūkanų norma. |

| 4 | Pinigų grąžinimas | Tai pirkimams ir paslaugoms išleistų pinigų grąžinimo sistema, kuri klientui ateina tam tikra suma ir formatu. Dažniausiai grąžinimai atliekami rublių arba taškų pavidalu, kurie vėliau konvertuojami į rublius. Gaudami premijas, paprastai galite kompensuoti jau įsigytą pirkimą arba sumokėti už naują. |

| 5 | Grynųjų pinigų išėmimas iš bankomato | Dauguma kredito įstaigų, išduodančių debeto korteles, leidžia pasiimti grynuosius pinigus iš savo ir trečiųjų šalių bankomatų. Kai kurios kortelės leidžia nemokamai atlikti pinigų išgryninimo operaciją (tačiau gali būti ribojama pinigų suma ar išėmimų skaičius), kitos ima komisinį mokestį. |

| 6 | „Card2Card“ paslauga | Tai yra pinigų pervedimo iš kortelės į kortelę technologijos pavadinimas. Reikia tik numerio. Daugelis debeto mokėjimo būdų leidžia nemokamai paimti lėšas iš savęs, kad papildytumėte trečiųjų šalių korteles. kituose bankuose taikomas specialus pervedimo kursas. |

| 7 | Papildymas | Visos kortelės (išskyrus „Megafon“) papildomos banko pavedimais. Daugelis bankų taip pat leidžia pervesti pinigus į savo sąskaitą per partnerius - komunikacijos salonus, bankomatus, banko skyrius. Arba jie siūlo naudotis savo įmonės bankomatais ir terminalais. |

| 8 | SMS informavimas | Tai gali būti mokama arba nemokama. Priklauso nuo banko ir tarifo. Mokestis už pranešimų apie manipuliavimą lėšomis siuntimą gali būti sumažintas arba net panaikintas, jei tenkinamos tam tikros sąlygos, pavyzdžiui, įdiegiant mobilią programą. |

| 9 | Nenaudojimas | Dažniausiai yra reikalaujama reguliariai naudoti „plastiką“, kad būtų galima grąžinti grynuosius pinigus. |

Aukštos kokybės debetinių kortelių su grąžinimu įvertinimas Rusijoje iki 2020 m

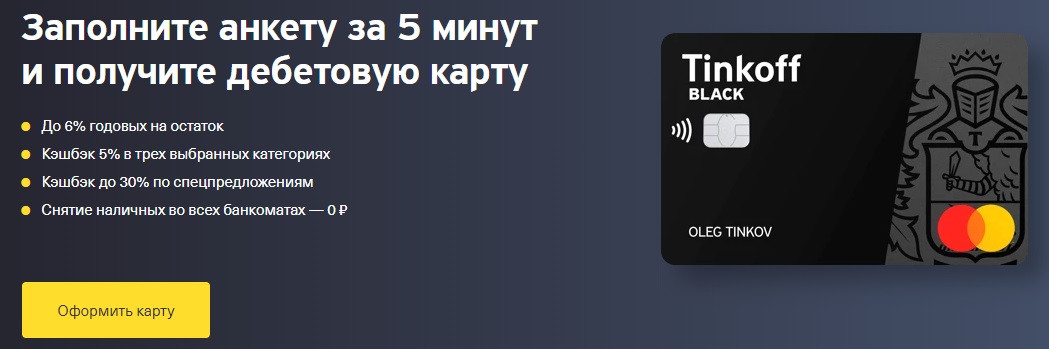

Tinkoff juoda

Išleido: „Tinkoff Bank“

Lustinės mokėjimo priemonės, oficialioje įmonės svetainėje nurodytos kaip dvigubas pajamas gaunančios debetinės kortelės. Pripažintas vienu iš pirmaujančių tarp debeto mokėjimo programų, grąžinant pinigus ir palūkanas už likutį.

Jis aptarnaujamas be jokio apmokėjimo, jei įvykdoma viena iš nurodytų sąlygų - atidarant indėlį šiame banke už 50 000 rublių ar didesnę sumą, išduodant panašią paskolą arba išlaikant sąskaitoje stabilią mažiausiai 30 000 rublių sumą negrąžinamo balanso forma. Jei šios sąlygos nebus įvykdytos, organizacija ims 99 rublių mokestį per mėnesį. Paraiška pateikiama internetu, o paruošta kortelė bus pristatyta į bet kurią klientui patogią vietą ir laiką.

Be „Tinkoff Black“ kompanija suteikia galimybę atidaryti dar 5 korteles, už kurias nebus imamas mokėjimas už išdavimą ir priežiūrą, o bankas įsipareigoja dėl bet kokios priežasties pakartotinai išleisti be komisinių. Palūkanos už likutį (iki 300 000 RUB) kasdien skaičiuojamos 6% per metus, tačiau tik perkant naudojant „Tinkoff Black“. Minimali išlaidų suma yra 3000 rublių už nurodytą laikotarpį. Bet ne visi pirkiniai skaičiuojami. Išimčių, kurioms pinigai negrąžinami, sąrašas yra pakankamai trumpas ir jį galima rasti svetainėje.

„Tinkoff“ banko debeto plastiko populiarumą lemia tai, kad jame numatyta grąžinti 5% grąžinamąją sumą trijose mėgstamose kategorijose (atrenkamos kartą per ketvirtį iš šešių, kurias bankas siūlo savo nuožiūra) ir 1% visoms kitoms.

Taip pat yra „Tinkoff Target“ programa, leidžianti gauti papildomą 30% pinigų grąžinimą už prekių pirkimą partnerių parduotuvėse. „Tinkoff Black“ mėnesio limitas yra 3000 premijų, „Tinkoff Target“ - 6000 premijų.

Privalumai:

- biudžeto paslaugų teikimo sąlygos;

- paprastas dekoravimas;

- greitas banko sprendimas;

- pristatymas;

- palūkanų kaupimas nuo likučio;

- grynųjų pinigų grąžinimas iki 30% perkant prekes ir paslaugas partnerių parduotuvėse („Yandex.Taxi“, „Kari“, „Wildberries“, „Lamoda“, „Burger King“ ir kt.);

- premijos išrašymo dieną įskaitomos į sąskaitą rubliais;

- nemokamas grynųjų pinigų išėmimas nuo 3000 rublių bet kuriame bankomate ir bet kokia suma Tinkoff bankomatuose;

- nemokamas tarpbankinis bankas, leidžiantis išeiti iš banko sąskaitos numeriu be komisinio mokesčio;

- patogus papildymas per Tinkoff bankomatus, Card2Card sistemą (VISA, MasterCard, MIR) ir grynuosius pinigus iš partnerių („Svyaznoy“, „Euroset“ ir kt.);

- nemokami siunčiami C2C pervedimai;

- susieti daugiavaliutę susiejant papildomas sąskaitas užsienio valiuta;

- pelningas atsivertimas, laikantis humaniškiausio kurso;

- Patogios taupomosios sąskaitos, kurių procentas apskaičiuojamas neatsižvelgiant į tai, ar pirkimai buvo atlikti, ar ne;

- galimybė nuotoliniu būdu atidaryti „SmartVklad“ 12 mėnesių laikotarpiui esant 7,5 proc., mokant kas mėnesį ar didžiosiomis raidėmis;

- patogi mobilioji aplikacija ir internetinė bankininkystė;

- galimybė nustatyti pirkimo sumos per mėnesį apribojimus ir grynųjų pinigų išėmimo apribojimus;

- galite nustoti naudoti be žalos;

- Tinkoff Black gali būti apmokamas;

- palaiko šiuolaikines išmaniųjų telefonų mokėjimo technologijas;

- prisijungia prie MIR sistemos;

- yra „Tinkoff Travel“ su papildomu grynaisiais pinigais už lėktuvo bilietų pirkimą ir viešbučių rezervavimą.

Trūkumai:

- grąžinami pinigai įskaitomi tik tuo atveju, jei pagrindinė sąskaita išrašoma rubliais, doleriais, eurais arba svarais;

- nėra banko skyrių, o vienintelis biuras yra Maskvoje;

- visi klausimai sprendžiami išimtinai internetu arba per specialią telefono liniją;

- mokama SMS žinute;

- įmonė gali vienašališkai pakeisti kliento tarifu iš pradžių nurodytas ribas;

- indėlių unifikavimas;

- sutartyje su banku yra punktų, nurodančių banko teisę reikalauti dokumentų, atsisakyti atlikti operacijas ir atsijungti nuo RBS;

- pagal sutartį bankas turi teisę sulaikyti komisinius (5 proc. bet kokio papildymo sumos ir (arba) 10 proc. atsiėmimo sumos), jei buvo rasta abejotinų ir (arba) tranzito operacijų, kuriose nėra ekonominės prasmės, požymių.

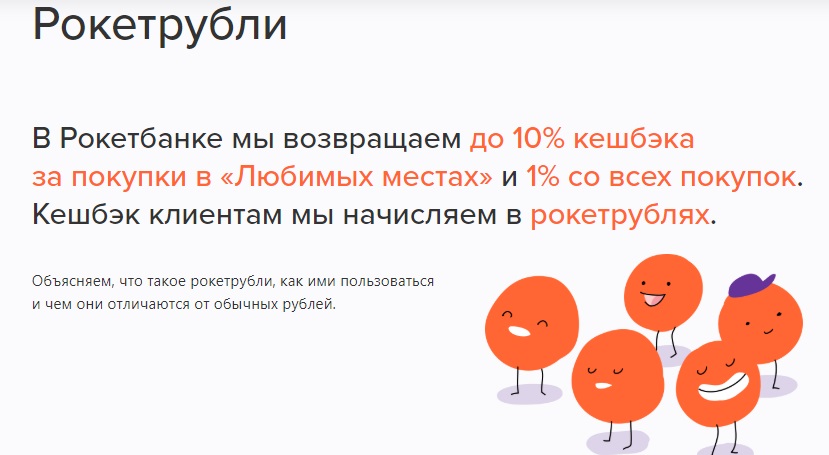

Raketos kortelė

Išleido: UAB "Qiwi Bank"

Debeto kortelė iš „Rocketbank“ prekės ženklo, kurią anksčiau išleido „Commercial Bank Interkommerts LLC“, vėliau - finansų įstaiga „Otkritie“, o dabar - organizacija, priklausanti „QIWI“ grupei, turinti Rusijos banko licenciją, todėl klientų lėšas draudžia DIA.

Ši mokėjimo priemonė yra „Master Card World“ sistemos dalis ir gavę rublių plastiką galite atidaryti tas pačias, bet tik doleriais ir eurais. Raketą gali gauti tiek Rusijos piliečiai, tiek užsieniečiai, kuriems reikalaujama pateikti pasą ir dokumentą, leidžiantį būti Rusijos Federacijos teritorijoje.

Yra keli tarifų planai - nemokamas „Jaukus kosmosas“ ir mokama „Atvira erdvė“. Antrasis skiriasi nuo pirmojo padidintomis lėšų paėmimo ir pervedimų ribomis, taip pat gana griežtais pirkimo ir sąskaitos balanso palaikymo kriterijais.

„Rocketbank“ išsiskiria nuotoliniu aptarnavimu. Paraiška paliekama internete, o po registracijos „Rocket“ bus pristatyta nemokamai į bet kurį iš dvidešimt devynių didžiųjų Rusijos miestų.

Palūkanos už dienos likutį: 5,5% per metus rublio sąskaitoje, 0,1% dolerio sąskaitoje ir 0,01% euro sąskaitoje.Nėra jokios ribos ir nėra reikalavimo išlaidauti.

„Rocket“ balansą galite palaikyti nemokamai papildydami kasas ir „Otkrytie“ (RUB) bankomatus, per MKB terminalus, „C2C“ pervedimus per mobilią programą (nuo 5000 rublių).

Naudodamiesi „Rocket“ galite atlikti pinigų pervedimus kitoms kredito įstaigoms naudodami sąskaitos numerį. Mėnesio limitas yra 1 000 000 RUB. Už viską aukščiau imama 50 rublių komisija.

Už visus pirkinius, sumokėtus „Rocket“ (ir užsienio valiuta), grąžinamas 1% grynųjų pinigų kiekis, išreikštas „Rocket“ rubliais. Visų pirma, organizacija suteikia galimybę kas mėnesį pasirinkti mėgstamiausias vietas, už kurias yra didesnis atlygis - nuo 2 iki 10%. Tai gali būti prekybos centrai, kavinės, degalinės.

Ateityje, naudodami raketų rublius, galite kompensuoti pirkimo kainą (nuo 3 000 RUB), kuri buvo atlikta ne anksčiau kaip likus 30 dienų iki premijų atsiėmimo. Taip pat yra galimybė sukauptus taškus iškeisti į suvenyrus „Raketų parduotuvėje“. Apribojimų, už kuriuos neimami raketų rubliai, sąrašas yra labai trumpas ir jį galima peržiūrėti oficialioje svetainėje. Yra atlyginimų apribojimai. Didžiausias raketų rublių kiekis, kurį galima sukaupti, yra ne didesnis kaip 10 tūkst.

Atidaryti saugias sąskaitas galima per „Rocketbank“ mobiliąją programą. Iš plastiko jų pasiekti negalima, tačiau susidomėjimas jomis yra toks pats kaip ir balanso. Tuo pat metu tokiose sąskaitose saugomi materialieji ištekliai yra saugesni nei įprastai.

Privalumai:

- nemokamas išleidimas ir aptarnavimas nesilaikant jokių papildomų sąlygų;

- nemokamas siuntimas;

- palūkanos už likutį;

- patogus papildymas;

- prieinamas tarpbankinis;

- lėšų paėmimas be komisinių (iki 150 tūkst. rublių per mėnesį) bet kuriame bankomate;

- pinigų grąžinimas nuo 1 iki 10%;

- galite kaupti taškus;

- vieną keitimo kursą visiems sandoriams, susijusiems su valiutos kursu;

- taupymo sąskaitų ir indėlių atidarymo funkcija;

- patogi mobilioji programa, kurią galima įsigyti ir asmeniniam kompiuteriui;

- papildomos premijos akcijos;

- parama šiuolaikinėms išmaniųjų telefonų mokėjimo technologijoms;

- nemokami „push“ pranešimai.

Trūkumai:

- negalite papildyti sąskaitos užsienio valiuta;

- mėnesiniai grąžinimų apribojimai

- nėra banko skyrių, o paslauga vykdoma nuotoliniu būdu;

- SMS žinute mokama (50 rublių per mėnesį);

- mokamos visų pažymėjimų popierinės versijos (350 RUB už dokumentą);

- imamas komisinis mokestis už neveikimą (100 rublių už 90 dienų, kai nevykdoma jokių operacijų);

- klientų apžvalgos rodo, kad finansų įstaiga nustato atskirų operacijų ribas;

- naudoti įstatymą 115-FZ, pagal kurį bankas gali atsisakyti atlikti operaciją, taip pat užblokuoti plastiką ar paprašyti kliento dokumentų - tačiau šis abejotinas trūkumas teigiamai apibūdina pačią kredito organizaciją.

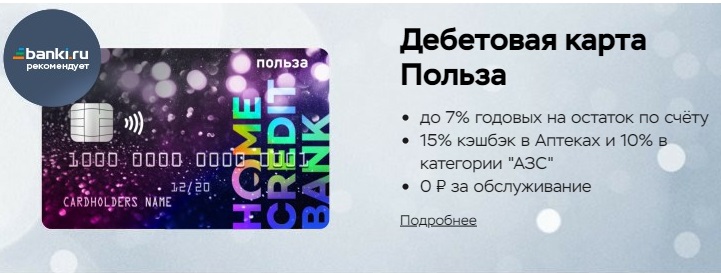

„Nauda“

Išleido: namų kreditas

Ankstesnė šios organizacijos mokėjimo priemonė - debeto kortelė „Kosmos“ - buvo lyderė savo segmente. „Home Credit“ rinkodaros specialistams nusprendus pašalinti sėkmingą produktą iš pasiūlymų linijos, „Benefit“ atėjo jį pakeisti. Šio renginio ypatumas slypi tame, kad „Cosmos“ turėtojai vis dar turi galimybę naudotis „Cosmos“, tačiau naujiems klientams prieinama tik „Benefit“.

„Benefit“ yra įtrauktas į VISA sistemą ir turi nemokamą prieigą prie „Pay Wave“ bekontakčio mokėjimo technologijos. Paraišką „Benefit“ galima palikti internete arba apsilankius banko įstaigos biure. Daugelyje didelių miestų yra pristatymo paslauga nurodytu adresu.

„Išmokos“ naudojimo sąlygos yra tokios - pirmuoju ir antruoju atsiskaitymo laikotarpiu paslaugų mokestis nėra imamas. Be to, jums reikia išleisti mažiausiai 5000 RUB per mėnesį arba išlaikyti minimalų likutį, mažiausiai 10 000 rublių. Nesilaikant sąlygų, imamas 99 RUB / mėn. Komisinis mokestis.

"Benefit" galite papildomai išleisti dvi korteles, kurių kiekvienos kaina bus 200 rublių.

Kalbant apie palūkanas už dienos likutį (iki 300 000 rublių), bankas siūlo 7% per metus perkant atsiskaitymo laikotarpiu už 5000 rublių ir didesnę sumą.

To paties pavadinimo premijų programa, vykdanti „Home Credit“, reiškia 3% pinigų grąžinimą už išlaidas degalinių, kavinių ir restoranų, vaistinių kategorijose, taip pat 1% už visus kitus pirkinius. Mėnesio limitas yra 2000 taškų. Norėdami susigrąžinti lėšas, galite susieti papildomas kategorijas, tačiau dėl tam tikrų priežasčių. Kiekvieno sąrašo „Namai ir remontas“, „Laisvalaikis ir pramogos“, „Augintiniai“, „Sveikata ir grožis“, „Kūdikių prekės“ kaina yra 99 taškai per mėnesį. Už „Drabužius ir avalynę“, taip pat „Elektroniką“ per mėnesį reikės mokėti papildomai 199 taškus. Visos prijungtos papildomos kategorijos bus automatiškai atnaujintos, jei premijos sąskaitoje bus pakankamai taškų, kad už jas sumokėtumėte, ir nebuvo automatiškai atnaujinta.

Taip pat yra reklaminiai taškai (10% pinigų grąžinimas), kurie kaupiami už partnerių parduotuvėse įsigytas prekes (ALBA, OBI, M-Video ir kt.), Tačiau norint juos gauti, reikia eiti į partnerio svetainę iš asmeninės paskyros „Privalumai“. „Ir sumokėk už pirkinį juo.

Taškai už visas operacijas įskaitomi jau kitą dieną po operacijos, pervedami į rublius per asmeninę sąskaitą „Išmokos“ pagal sistemą 1 taškas = 1 RUB ir įskaitomi į kortelę, tačiau už pervedimą pirmiausia turite sukaupti bent 100 taškų.

Nepanaudoti taškai bus atšaukti po 12 mėnesių. Tačiau su akcijomis tampa vis sunkiau, jos gali „nuvažiuoti“ per 70 dienų. Anot pirkėjų, kurie palieka savo atsiliepimus internete, sistema su reklaminiu grąžinimu nėra iki galo išvystyta, nes su ja dažnai kyla problemų. Buvo atvejų, kai reklaminės premijos nebuvo mokamos. Patyrusių vartotojų patarimai susiveda į tai, kad visus klausimus reikia išspręsti apsilankius organizacijos biure ir pateikus oficialų skundą.

„Nauda“ papildoma naudojantis trečiųjų šalių bankų internetinės bankininkystės paslaugomis ir mobiliąja programa. С2С riba neviršija 300 000 RUB per mėnesį.

Privalumai:

- išleisti nemokamai;

- nebrangūs paslaugų įkainiai;

- pristatymas;

- pirmasis pakartotinis leidimas yra nemokamas;

- palūkanų kaupimas nuo likučio;

- beveik visos operacijos yra įtrauktos į reikalaujamą išlaidų apyvartą;

- premijų programa;

- trumpas grąžinamų išimčių sąrašas;

- taškų perskaičiavimas į rublius;

- grynųjų pinigų išėmimas iš bet kurio bankomato be komisinių iki 5 kartų per mėnesį;

- patogus papildymas;

- yra pigus tarpbankinis bankas (10 RUB);

- nemokamas donoras;

- yra dviejų mėnesių išlaidų papildymo indėlis „Taupomoji sąskaita“, kurio norma yra 5,5% per metus;

- galite nustatyti operacijų ir grynųjų pinigų išėmimo sumų limitus;

- parama išmaniųjų telefonų mokėjimo technologijoms.

Trūkumai:

- pinigų grąžinimas suapvalinamas iki sveiko skaičiaus vertės;

- antitranzitiniai apribojimai, t. y. būtinybė 10 dienų laikyti sąskaitoje lėšas grynaisiais pinigais;

- SMS mokėjimas yra mokamas;

- papildomų paslaugų įvedimas;

- nemokamos karštosios linijos trūkumas.

„Halva“

Išleido: UAB „Sovcombank“

Oficialiame organizacijos tinklalapyje aprašyme „Halva“ nurodoma kaip kortelė su beprocentiu įmokų planu, su kuria galima nusipirkti partnerių parduotuvėse naudojant kreditines lėšas be palūkanų. Tiesą sakant, „Halva“ yra universali debeto ir kredito programa. Jos veikimo principas yra panašus į „Qiwi Bank“ „sąžinės“ funkcionalumą. Esmė ta, kad tokia schema yra naudinga visoms trims šalims: klientas gauna galimybę naudotis be palūkanų įmokų planu, bankas gauna atlygį iš partnerių parduotuvių, o parduotuvės tiesiogiai padidina pajamas pritraukdamos naujus klientus.

„Halva“ nėra individualizuota, joje įdiegta „Pay Pass“ technologija (bekontakčiai mokėjimai). Pasikartojantis kredito limitas siekia 350 000 rublių ir jame galite įsigyti prekių išsimokėtinai. Paskola grąžinama lygiomis dalimis pagal nustatytas taisykles. Nesumokėjus minimalaus privalomo mokėjimo, gresia bauda ir negrąžinamas mokėjimas.

Įmokos planas galioja tik partnerių parduotuvėse, visose kitose mažmeninės prekybos vietose iš „Halva“ galima nurašyti tik jūsų pačių lėšas. Kiekvieno miesto partnerių sąrašas yra individualus ir nurodomas oficialioje svetainėje.

Lėšos už „Halva“ grąžinamos tik atsiskaitant už prekes savo lėšomis. Plastikinis darbo režimas parenkamas rankiniu būdu mobiliojoje programoje arba naršyklės versijoje.

„Cashback“ veikia taip: perkant partnerių parduotuvėse už savo pinigus naudojant išmaniųjų telefonų mokėjimo technologijas, apmokestinama 6 proc., Atsiskaitant plastiku - 2 proc., Už visus kitus pirkinius - 1 proc. Padidėjęs pinigų grąžinimas atsiskaitant partnerių punktuose išmaniuoju telefonu, bet internetu nėra.

„Halva“ partnerių sąrašas yra labai platus ir yra praktiškai kiekvienos kategorijos prekės ir paslaugos.

Norėdami gauti atlygį, per ataskaitinį laikotarpį turite įsigyti mažiausiai 5 pirkimus, kurių suma yra 10 000 RUB ar didesnė. Pinigų grąžinimas išreiškiamas taškų, kaupiamų į atskirą premijos sąskaitą, forma per dešimt dienų nuo ataskaitinio laikotarpio pabaigos. Didžiausia taškų suma yra 5000 per mėnesį. Be to, turėdami sukauptus taškus (1 premija = 1 RUB), galite visiškai ar iš dalies kompensuoti prekių kainą iš partnerio prekybos centro, tačiau pirktų tik per pastaruosius 2 ataskaitinius laikotarpius. Premijos galioja 12 mėnesių, tada jų galiojimas baigiasi.

„Halva“ pasipildo bankomatų ir „Sovcombank“ terminalų pagalba, taip pat nemokamai iš kitų kredito organizacijų plastiko per asmeninę sąskaitą ar mobiliąją programą.

Naudodamiesi „Halva“ galite išsigryninti lėšas trečiųjų šalių bankomatuose, nemokėdami komisinių. Mėnesio limitas yra 100 000 RUB.

Informavimas SMS žinutėmis atliekamas nemokamai, jei tenkinamos šios sąlygos: jei klientui yra 50 ar daugiau metų, jei klientas įdiegė „Halva“ programą ir per ataskaitinį laikotarpį joje apsilankė mažiausiai 3 kartus (arba svetainėje įvedė savo asmeninę sąskaitą), jei ne skolos, jei nebuvo sandorių su plastiku.

Dienos palūkanos už 7,5% metinių nuosavų pinigų likutį (iki 500 000 RUB) yra skaičiuojamos, jei „Halva“ buvo padarytos 5 ar daugiau išlaidų už 10 000 rublių ataskaitiniam laikotarpiui, o už nurodytą sumą - iki 6% kasmetinis.

Privalumai:

- jokie emisijos ar paslaugų mokesčiai nėra imami;

- „Halva“ galima gauti banko skyriuje arba per kurjerį;

- „Sovcombank“ turi padalinius 68 Rusijos Federacijos struktūriniuose vienetuose;

- be palūkanų įmokos;

- pinigų grąžinimas iki 6%;

- palaiko išmaniųjų telefonų mokėjimo technologijas;

- paprastas premijų pavertimas rubliais;

- patogus papildymas;

- nuosavus pinigus galima atsiimti ir pervesti;

- SMS žinučių siuntimas;

- palūkanos už likutį;

- patogus pritaikymas;

- akcijos ir specialūs pasiūlymai;

- mokėti palankiai užsienyje;

- valiutos kursas yra susietas su Rusijos Federacijos centrinio banko kursu + 1%;

- galimybė padidinti įmokos plano terminą (kaina nuo 900 iki 3900 RUB).

Trūkumai:

- kvitas ne visada patvirtinamas ir yra registracijos sąlygų;

- „Halva“ padidina paskolų naštą;

- kredito limitas nustatomas individualiai ir gali būti keičiamas;

- pinigai grąžinami taškai suapvalinami iki artimiausio sveiko skaičiaus;

- prieš kiekvieną pirkimą būtina patikrinti partnerių parduotuvių sąrašą, nes „Sovcombank“ neinformuoja apie partnerių tinklo pokyčius;

- negrynųjų pinigų įplaukos turi likti sąskaitoje likus 30 dienų iki atsiėmimo;

- plastikas panaikinamas, jei jis nenaudojamas ilgiau nei 6 mėnesius;

- Išrašydamas „Halva“, klientas automatiškai duoda sutikimą gauti šlamštą iš banko ir visų jo partnerių;

- nuobauda už neinformavimą pasikeitus asmens duomenims;

- renkantis reklaminį produktą partnerių parduotuvėje, „Halva“ mokėjimas dalimis gali būti nepriimtas;

- organizacija pasilieka teisę keisti sutarties sąlygas ir perduoti savo teises pagal sutartį tretiesiems asmenims.

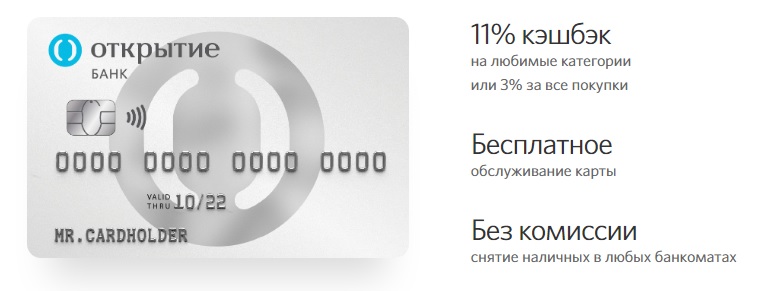

Atviras atvirukas

Išleido: „Atidarymas“

„Opencard“ mokėjimo priemonė, turinti lustą ir bekontaktę technologiją, iš pradžių kainuos 500 RUB, tačiau po to, kai bendra kortelės pirkinių suma pasieks 10 000 RUB, į premijos sąskaitą bus įskaityta 500 atvirų premijų, kurios konvertuojamos pagal 1 atviros premijos kursą į 1 RUB.Nauji vartotojai, kurie anksčiau nebuvo registruoti kaip „Otkrytie“ klientai, taip pat gali gauti 500 taškų vykdydami „Bring a Friend“ akciją.

„Opencard“ galite išduoti 5 papildomas korteles, kurių kiekviena kainuos 500 RUB.

Atviroji kortelė gali būti ne tik rublių, bet ir valiutos forma, kurios premijų programos išlieka tos pačios. Dolerio emisijos kaina yra 8 USD, euro emisijos - 7 €.

„Open Card“ grąžinimai įskaitomi kaip taškai į atskirą sąskaitą. Už kalendorinį mėnesį, kai buvo išleistas ir papildytas plastikas, grąžinama 3% suma už visus pirkinius arba 11% už pasirinktas kategorijas. Pastarosios priklauso nuo šių sąlygų laikymosi: perkant 5000 rublių ar daugiau - 1%, išlaikant 100 000 rublių ar didesnę likutį, kur atsižvelgiama į visus kliento sąskaitose esančius pinigus „Otkritie“ banke esančius pinigus - papildomus 5 proc. atsiskaitant už ataskaitinio mėnesio paslaugas už 1000 rublių ar didesnę sumą naudojantis mobiliąja aplikacija ar interneto banku - papildomai 5 proc. Maksimali padidintos mėnesinės grąžos riba pasirinktose kategorijose yra 3 tūkstančiai taškų.

Taškų, kuriuos galima skirti per mėnesį, skaičiaus riba yra 15 tūkstančių premijų. Be to, ataskaitiniu laikotarpiu grynųjų pinigų mokėjimai neturėtų viršyti 300 000 rublių už populiariausias prekių grupes. Sąrašą galima peržiūrėti oficialiame šaltinyje.

Likusių kategorijų (kiekvienai atskirai) grynųjų pinigų operacijos neturėtų viršyti 150 000 rublių per mėnesį grynųjų pinigų susikaupimui.

Taip pat buvo nustatytos sąlygos, pagal kurias naudojant „Opencard“ vienoje prekybos vietoje per vieną dieną galima atlikti ne daugiau kaip 5 pirkimus. Pradedant nuo 6-osios, nebus grąžinami pinigai.

Turėdami sukauptus pinigus, galite visiškai kompensuoti ne anksčiau kaip per 30 dienų įsigytą pirkinį, kurio suma yra 3000 ar daugiau rublių. Kompensacija bus grąžinta į pagrindinę sąskaitą. Atviros premijos „gyvos“ 2 metus.

Atvirą kortelę galima papildyti trečiųjų šalių įmonių kortelėmis, naudojant IB ir MB.

Privalumai:

- nemokamas leidimas;

- nėra metinio priežiūros mokesčio;

- pristatymas įmonės sąskaita į 36 Rusijos Federacijos miestus;

- pinigų grąžinimas 3-11%;

- nėra grynųjų pinigų, apvalinančių žemyn;

- nedidelis sąrašas operacijų, už kurias pinigai negrąžinami;

- grąžinama be komisinių bet kuriame bankomate neviršijant ribos (500 000 RUB);

- nemokamas tarpbankinis ir С2С;

- nemokamai pakeisti PIN kodą;

- parama išmaniųjų telefonų mokėjimo technologijoms;

- palankus valiutos kursas mobiliojoje programoje ir interneto banke.

Trūkumai:

- Mokamas balanso tyrimas trečiųjų šalių bankomatuose - 60 RUB;

- nėra likučio palūkanų, o kaip alternatyva siūloma kaupiamoji sąskaita „Mano taupyklė“;

- mokama SMS žinutė (pirmi du mėnesiai - 0 RUB, vėliau - 59 RUB / mėn.)

- didelės baudos už techninį sąskaitos pereikvojimą;

- neįmanoma nustatyti internetinių operacijų apribojimų, būtina apsilankyti filiale;

- pakartotinis leidimas kainuoja 650 RUB;

- nėra supratimo apie tarpvalstybinį rublį.

Kuris bankas yra geresnis?

Apibendrindami galime pasakyti, kad šiandien yra daugybė skirtingų bankinių pasiūlymų, kurių kiekvienas yra naudingas savaip, todėl pasirinkti yra gana sunku. Atlikus analizę daroma išvada, kad geriausias debeto programas galima rasti tinklų banke, „Rocketbank“, „Home Credit“, „Sovcombank“, „Otkritie Bank“.

Tačiau minėtame reitinge nebuvo populiarių kortelių, kurios taip pat turi patrauklias sąlygas. Pavyzdžiui:

- „Alfa“ kortelė su „Alfa-Bank“ privilegijomis ir palūkanomis - nemokama paslauga, grąžinama iki 3% už visas įsigytas paslaugas ir prekes, pinigų išėmimas iš bet kurio bankomato ir iki 6% už negrąžinamą likutį;

- „Rosbank“ „viskas įmanoma“ - iki 10% pinigų grąžinimo (tam tikrame kategorijų sąraše ir laikantis nustatytos mėnesio išlaidų apyvartos) ir 1% visų kitų pirkimų atveju;

- Virtuali „Megafon“ kortelė - iki 20% grąža aptarnaujant partnerius, iki 8% per metus nuo sąskaitos likučio, nemokamos registracijos ir priežiūros;

- „Jūsų pinigų grąžinimas“ iš „Promsvyazbank“ - iki 5% pinigų grąžinimo 3 pasirinktose kategorijose, 5% nuo grynųjų pinigų grąžinimo taškuose, 1% visų pirkinių grąža, aptarnavimas be komisinių;

- Pelninga banko „Vostochny“ kortelė Nr. 1 - iki 7% per metus už negrąžinamą likutį, 5% grąžinimą už tam tikrų kategorijų prekes ir iki 40%, kai atsiskaitoma iš partnerių internetu, teikiamos paslaugos ir išimama iš bankomatų nemokant;

- Mokėjimo kortelė iš „Beeline“ - 6% už likusias lėšas, 1% pinigų grąžinimas už visus pirkinius ir 5% už tris pasirinktas kategorijas, nemokamas aptarnavimas ir grynųjų pinigų išėmimas;

- Daugialypė kortelė iš VTB - 6% per metus nuo negrąžinamo likučio, 7 variantai už atlygį už atsiskaitymą už prekes naudojant negrynųjų pinigų technologiją, grynųjų pinigų išėmimas iš bet kurio bankomato be komisinių.

Jei turite patirties naudojant debeto korteles su grynaisiais pinigais, aprašytą reitinge ar įdomesnėje parinktyje, papasakokite apie tai komentaruose.

2020 m")