Ang isang debit card ay isang mahusay na tool na pinapasimple ang buhay at nag-aambag sa akumulasyon ng mga pondo, at ang teknolohiya ng cashback ay nagdaragdag ng katanyagan nito taun-taon at sumasaklaw sa higit pa at maraming mga segment ng populasyon. Sa batayan nito, maraming mga pampinansyal na kumpanya ang nagawa na lumikha ng kanilang sariling mga produkto at handa na ibigay ang mga ito sa parehong bago at mayroon nang mga kliyente. Sa paghahanap ng isang kapaki-pakinabang na alok, ang mga editor ng site na "bestx.htgetrid.com/tl/" ay naghanda para sa iyo ng isang pangkalahatang ideya ng pinakamahusay na mga debit card na may cashback.

Nilalaman

Ano ang mga debit card?

Ang isang debit card ay nangangahulugang isang instrumento sa pagbabayad sa bangko na may isang format na plastik at ginagamit ng may-ari upang magbayad, magbayad para sa mga kalakal at serbisyo, at mag-withdraw ng cash sa pamamagitan ng isang ATM. Ang pangunahing pagkakaiba sa pagitan ng isang debit card at isang credit card ay ang unang ginawang posible upang itapon lamang ang iyong sariling mga mapagkukunan sa pananalapi sa personal na account kung saan direktang nakatali ang plastik. Kaugnay nito, binibigyan ng credit card ang karapatan na magtapon ng isang tiyak na halaga ng pera na pag-aari ng bangko para sa isang limitadong tagal ng oras sa isang walang interes o walang interes na batayan (depende sa taripa) na may kasunod na obligasyon na ibalik ang halagang ginugol sa may-ari, iyon ay, sa bangko.

Ang tinaguriang mga card ng suweldo ay isang uri ng mga debit card at binubuksan ng mga bangko para sa kanilang mga kliyente bilang bahagi ng isang espesyal na proyekto, kung saan ang employer ay nagbabayad sa kanyang mga empleyado.

Karaniwang naniningil ang mga bangko ng mga bayarin para sa paglilingkod at pagharap sa mga debit card. Kadalasan, ito ay isang maliit na halaga, ang halaga nito ay nakasalalay sa mga kundisyon na itinakda ng institusyong pampinansyal, pati na rin ang pakete ng mga serbisyong ibinigay. Gayunpaman, mayroon ding mga libre.

Ang pangunahing gawain ng debit na paraan ng pagbabayad ay bumaba upang mapalitan ang perang papel at unti-unting tinatanggal ito mula sa sirkulasyong pampinansyal upang mailipat ang lahat ng mga pagbabayad sa isang di-cash na eroplano.

Cashback sa card - ano ito?

Ang cash back ay isinalin mula sa English bilang "money back" at sa katunayan ay isang serbisyo para sa pagbabalik ng isang itinakdang porsyento ng gastos ng isang bilang ng mga produkto at serbisyo na binayaran gamit ang isang tukoy na plastik. Sa gayon, ang cashback ay isang subtype ng diskwento na natatanggap ng customer pagkatapos ng pagbili, at hindi bago o sa panahon ng pagbili.

Bakit ipinakikilala ng mga bangko ang cash back system? Upang mapalawak ang batayan ng mga tapat na customer. Ang average na interes na ibinalik ng bangko ay nag-iiba mula 1 hanggang 10%.

Pangkalahatan, ang halaga ng pag-refund ay nakasalalay sa kategorya ng produkto. Ang iba't ibang mga direksyon sa pagbabayad ay may iba't ibang mga rate ng interes sa mga pag-refund - may plastic na may nadagdagang cashback para sa pagbabayad para sa mga pagsakay sa taxi, para sa pagbili ng mga gamot sa isang parmasya, para sa mga pamilihan at iba pa. At mayroon ding isang pangkalahatang cashback, na nalalapat sa lahat ng mga pagbili nang walang pagbubukod. Kaya, ang bawat tao ay maaaring pumili para sa kanyang sarili ng tulad ng isang cashback system na magiging pinakamainam at kapaki-pakinabang para sa kanya.

Susunod, isasaalang-alang namin ang pangunahing pamantayan sa pagpili na makakatulong upang ihambing at magpasya kung aling card ang mas mahusay.

Paano ako pipili ng isang cashback debit card?

Upang maiwasan ang mga pagkakamali kapag pumipili at lapitan ang isyung ito nang tama, dapat mo munang pansinin ang mga sumusunod na parameter:

- Uri ng mga cash back na pagbabayad - ang bawat institusyong pampinansyal ay nag-aalok ng sarili nitong uri ng pag-refund, na maaaring ipahayag sa anyo ng mga bonus, puntos, rubles, atbp. Maaaring may iba pang mga uri, na kung saan ay lalong mahalaga na isaalang-alang, dahil, halimbawa, hindi lahat ay nangangailangan ng mga milyahe ng paglipad, at ang ilang mga tao ay hindi magagamit ang lahat sa kanila;

- Ang halaga ng pagbabayad ay ang porsyento na itinatakda ng bawat bangko nang nakapag-iisa, isinasaalang-alang ang mga mayroon nang mga uso sa merkado. Maaari itong maging alinman sa 10% o 30%;

- Palitan ng naibalik na pondo - ang bawat bangko ay may sariling mga kondisyon para sa pag-convert ng pagtitipid. Sa mga bonus at puntos, hindi mo magagawa ang lahat na nais mo o gugulin sa iyong sariling paghuhusga. Ang pinakamahusay na mga mungkahi sa kung paano mapagtanto ang ibinalik na mga pondo ay isang pagbili sa isang kasosyo na tindahan (ang kategorya ng mga kalakal ay maaaring limitado), kabayaran para sa isa sa mga nabili na, muling pagdaragdag ng isang mobile phone account, pati na rin ang isang diskwento sa isang gasolinahan, sa isang cafe, kapag bumibili ng mga tiket sa hangin, atbp. .

- Presyo ng serbisyo - kinakailangan na linawin ang impormasyong ito sa bangko, dahil kung hindi mo planong gumamit ng plastik nang madalas, mas mabuti na pumili ng isang kard na may libreng serbisyo o may mababang rate. Kung hindi man, ang gastos ng pagbibigay ng serbisyo ay maaaring lumagpas sa mga benepisyo ng paggamit nito.

Mga kalamangan at dehado

Mga kalamangan:

- Kaginhawaan Anumang, kahit na ang pinakamalaking halaga ay palaging nasa kamay.

- Long term of validity.

- Kalayaan sa pagmamanipula. Maaari kang magbayad gamit ang isang debit card sa mga tindahan, sa transportasyon (sa mga bus, metro, taxi), sa mga klinika, sa mga hotel at restawran.

- Nagtipid ng oras. Pagbabayad para sa mga order sa pamamagitan ng Internet, multa, buwis at mga bill ng utility - lahat ng ito ay maaaring gawin nang hindi umaalis sa bahay, sa pamamagitan lamang ng paglilipat ng kinakailangang halaga mula sa iyong account sa account ng tatanggap.

- Maaasahang proteksyon. Karamihan sa mga modernong paraan ng pagbabayad ay nilagyan ng mga espesyal na chips at konektado sa sistema ng abiso, sa tulong kung saan ang lahat ng mga transaksyon na may magagamit na pera ay kinokontrol. At sa kaso ng pagkawala o pagtuklas ng mapanganib na aktibidad, ang plastik ay mabilis na hinarangan pagkatapos makipag-ugnay sa hotline ng bangko o gumamit ng isang personal na account sa opisyal na website.

- Ang benepisyo ay ang kakayahang gamitin ang cashback system. Ang ilang mga organisasyon ay maaaring mag-alok ng mga programa na may dobleng cashback.

- Walang limitasyong paggamit. Pinapayagan ka ng malalaking bangko na magbayad gamit ang kanilang mga kard at mag-withdraw ng cash mula sa kanila, kabilang ang sa mga banyagang bansa.

- Mabilis at madaling pagrehistro. Bilang isang patakaran, ang pamamaraan para sa pagbubukas ng isang paraan ng pagbabayad sa pag-debit ay tumatagal ng isang minimum na oras at pagsisikap. Ang ilang mga bangko ay nagbibigay ng mga serbisyo sa pagpaparehistro sa pamamagitan ng Internet, kailangan mo lamang mag-iwan ng isang application sa isang elektronikong mapagkukunan.

Mga disadvantages:

- Ang mga maliit na outlet ay hindi palaging tumatanggap ng mga debit card.

- Maaaring singilin ng bangko ang isang tiyak na halaga para sa pagproseso ng isang paraan ng pagbabayad gamit ang sistemang cashback.

- Ang dami ng ibinalik na pera ay may mga limitasyon nito. Mayroong mga limitasyon sa dami ng mga pagbalik na magagamit sa pagtatapos ng buwan. Sa gayon, hindi mahalaga kung magkano ang gugastos ng kliyente, dahil hindi pa rin siya nakakakuha ng higit sa itinakdang marka.

- Ang isang pagkaantala sa pagbabayad para sa serbisyo ay maaaring humantong sa pagkuha ng bangko sa lahat ng naipon na pondo at i-off ang cashback.

Pangunahing katangian

| silid | Mga Rekumendasyon | Mga pagtutukoy |

|---|---|---|

| 1 | Magkano ang gastos sa paglabas | Sa mga tuntunin ng presyo, ang paglabas ng plastik ay maaaring bayaran ng kasunod na pagkakataong magbayad para sa mga gastos sa pamamagitan ng pakikilahok sa isang espesyal na programa sa promosyon o bonus, o libre. Ang average na presyo para sa pagtanggap ng isang instrumento sa pagbabayad ng debit ay nag-iiba sa pagitan ng 250-500 rubles, depende sa bangko at sa napiling taripa. |

| 2 | Gastos sa serbisyo | Nangyayari ito nang libre o bayad na batayan.Ang unang pagpipilian, bilang isang patakaran, ay posible kung ang mga kundisyon na tinukoy sa kasunduan ay natutupad - pagpapanatili ng balanse sa card sa anyo ng isang tiyak na halaga, pagsasagawa ng mga transaksyon (minsan sa isang tinukoy na halaga), pagkakaroon ng isang deposito sa isang institusyong pampinansyal, atbp. |

| 3 | Porsyento sa balanse | Ang mga card na may pagpapaandar ng pagkalkula ng interes sa balanse ay tinatawag ding kumikita at isang kahalili sa mga deposito, dahil nagpapahiwatig ito ng isang katulad na buwanang singil sa interes sa balanse ng pera sa account. Ang karaniwang alok ay ang program na "On Demand" sa rate na 0.01% bawat taon. Ang pangunahing kondisyon ay dapat palaging may isang tiyak na halaga sa account na nakatali sa plastik, na tinatawag na hindi mababawas na balanse. Kung hindi bababa sa isa sa mga araw sa account ay mas mababa sa itinakdang taripa, ang singil para sa buong panahon ng pag-uulat ay hindi sisingilin. At mas malaki ang minimum na balanse, mas mataas ang rate ng interes. |

| 4 | Cashback | Ito ay isang sistema para sa pagbabalik ng perang ginastos sa mga pagbili at serbisyo, na dumarating sa kliyente sa isang tiyak na halaga at format. Kadalasan, ang cashback ay isinasagawa sa anyo ng mga rubles o puntos, na sa paglaon ay ginawang rubles. Sa mga natanggap na bonus, bilang panuntunan, maaari kang magbayad para sa isang ginawang pagbili, o magbayad para sa bago. |

| 5 | Pag-withdraw ng cash mula sa ATM | Karamihan sa mga institusyon ng kredito na naglalabas ng mga debit card ay nagbibigay-daan sa iyo upang mag-withdraw ng cash mula sa kanilang sariling mga ATM ng third-party. Pinapayagan ka ng ilang mga kard na gumawa ng isang operasyon ng pag-atras nang libre (ngunit maaaring may isang limitasyon sa dami ng pera o bilang ng mga pag-withdraw), ang iba ay naniningil ng isang komisyon. |

| 6 | Serbisyo ng Card2Card | Ito ang pangalan ng teknolohiya ng paglilipat ng pera mula sa card sa card. Ang numero lang ang kailangan. Pinapayagan ka ng karamihan sa mga pamamaraan ng pagbabayad ng debit na mag-withdraw ng mga pondo mula sa iyong sarili nang libre upang mapunan ang mga kard ng third-party. ang iba pang mga bangko ay may isang espesyal na rate ng paglipat. |

| 7 | Muling pagdadagdag | Ang lahat ng mga kard (maliban sa Megafon) ay pinupunan gamit ang mga paglilipat sa bangko. Pinapayagan ka rin ng maraming mga bangko na magdeposito ng pera sa iyong account sa pamamagitan ng mga kasosyo - mga salon sa komunikasyon, ATM, mga sangay sa bangko. O inaalok nilang gumamit ng mga ATM at terminal ng kanilang kumpanya. |

| 8 | Nagpapaalam sa SMS | Maaari itong bayaran o libre. Nakasalalay sa bangko at taripa. Ang bayad para sa pagpapadala ng mga mensahe tungkol sa mga manipulasyong may pondo ay maaaring mabawasan o maatras din kung natutugunan ang ilang mga kundisyon, halimbawa, pag-install ng isang mobile application. |

| 9 | Hindi ginagamit | Kadalasan, may mga kinakailangan para sa regular na paggamit ng "mga plastik" upang makatanggap ng cashback. |

Rating ng de-kalidad na mga debit card na may cashback sa Russia para sa 2020

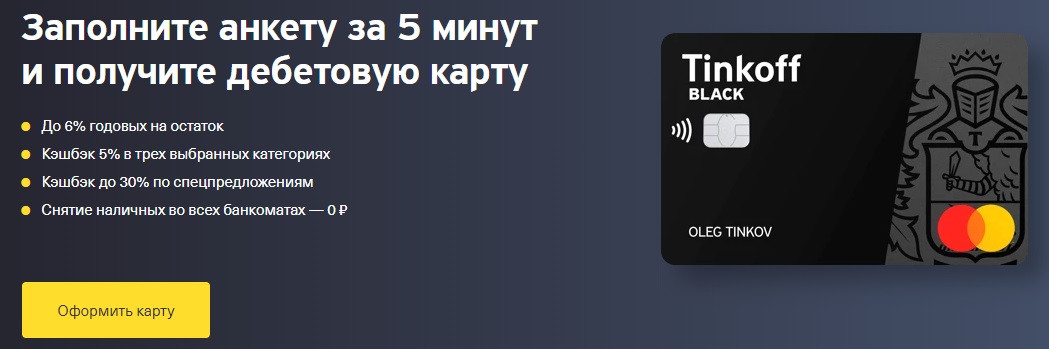

Tinkoff itim

Inisyu ni: "Tinkoff Bank"

Chipped paraan ng pagbabayad na itinalaga sa opisyal na website ng kumpanya bilang isang dual-income debit card. Kinikilala bilang isa sa mga nangunguna sa mga programa sa pagbabayad ng debit na may cashback at interes sa balanse.

Serbisyo ito nang walang bayad kung ang isa sa mga nakasaad na kundisyon ay natupad - pagbubukas ng isang deposito sa bangko na ito para sa halagang 50,000 rubles o higit pa, na naglalabas ng isang katulad na pautang o nagpapanatili ng isang matatag na halaga ng hindi bababa sa 30,000 RUB sa account sa anyo ng isang hindi mababawi na balanse. Kung hindi natutugunan ang mga kundisyong ito, sisingilin ang samahan ng singil sa serbisyo na 99 rubles bawat buwan. Ang aplikasyon ay isinumite online, at ang natapos na kard ay maihahatid sa anumang lugar at oras na maginhawa para sa kliyente.

Bilang karagdagan sa Tinkoff Black, binibigyan ng kumpanya ng pagkakataon na magbukas ng isang karagdagang 5 card, kung saan walang bayad para sa pagpapalabas at pagpapanatili na sisingilin, at ang bangko ay nangangako na muling maglabas para sa anumang kadahilanan nang walang komisyon. Ang interes sa balanse (hanggang sa 300,000 RUB) ay sisingilin araw-araw sa rate na 6% bawat taon, ngunit kapag bumibili lamang gamit ang Tinkoff Black. Ang minimum na halaga ng paggastos ay 3,000 rubles para sa tinukoy na panahon. Ngunit hindi lahat ng pagbili ay binibilang. Ang listahan ng mga pagbubukod na kung saan ang cashback ay hindi nai-credit ay sapat na maikli at maaaring matagpuan sa website.

Ang katanyagan ng debit plastic mula sa Tinkoff Bank ay sanhi ng katotohanan na nagbibigay ito para sa isang refund na 5% sa tatlong mga paboritong kategorya (napili isang beses sa isang-kapat mula sa anim na inaalok ng bangko sa paghuhusga nito) at 1% para sa lahat ng iba pa.

Magagamit din ang programa ng Target na Tinkoff, na nagbibigay-daan sa iyo upang makakuha ng karagdagang 30% cashback para sa pagbili ng mga kalakal sa mga kasosyo na tindahan. Ang buwanang limitasyon para sa Tinkoff Black ay 3000 mga bonus, para sa Target ng Tinkoff - 6000 na mga bonus.

Mga kalamangan:

- mga tuntunin sa serbisyo ng badyet;

- simpleng palamuti;

- mabilis na desisyon mula sa bangko;

- paghahatid;

- interes na naipon sa balanse;

- cashback hanggang sa 30% kapag bumibili ng mga kalakal at serbisyo sa mga kasosyo na tindahan (Yandex.Taxi, Kari, Wildberry, Lamoda, Burger King, atbp.);

- ang mga bonus ay na-credit sa mga rubles sa account sa petsa ng pag-isyu;

- libreng cash withdrawal mula sa 3,000 rubles sa anumang ATM at anumang halaga sa Tinkoff ATMs;

- libreng interbank, na nagpapahintulot sa mga papalabas na paglilipat ng bangko sa pamamagitan ng numero ng account nang hindi naniningil ng isang komisyon;

- maginhawang muling pagdadagdag sa pamamagitan ng Tinkoff ATMs, Card2Card system (VISA, MasterCard, MIR) at sa cash mula sa mga kasosyo (Svyaznoy, Euroset, atbp.);

- libreng papalabas na C2C transfer;

- koneksyon ng multicurrency sa pamamagitan ng pag-link ng karagdagang mga foreign currency account;

- kumikitang pagbabago, sumunod sa pinaka makataong kurso;

- Maginhawa ang mga account sa pagtipid na may isang porsyento na kinakalkula anuman ang mga pagbili na ginawa o hindi;

- ang posibilidad ng malayuang pagbubukas ng "SmartVklad" para sa isang panahon ng 12 buwan sa 7.5% na may buwanang pagbabayad o pag-capitalize;

- maginhawa mobile application at internet banking;

- ang kakayahang magtakda ng mga limitasyon sa dami ng mga pagbili bawat buwan at mga paghihigpit sa pag-withdraw ng cash;

- maaari mong ihinto ang paggamit nang walang pinsala;

- Ang Tinkoff Black ay maaaring gawing payroll;

- sumusuporta sa mga modernong teknolohiya sa pagbabayad ng smartphone;

- kumokonekta sa MIR system;

- mayroong "Tinkoff Travel" na may karagdagang cashback para sa pagbili ng mga air ticket at mga reserbasyon sa hotel.

Mga disadvantages:

- ang cashback ay kredito lamang kung ang pangunahing account ay naibigay sa rubles, dolyar, euro o pounds;

- walang mga sangay sa bangko, at ang tanging tanggapan ay nasa Moscow;

- lahat ng mga isyu ay nalulutas nang eksklusibo sa online o sa pamamagitan ng hotline;

- bayad na pagpapaalam sa SMS;

- ang kumpanya ay maaaring unilaterally baguhin ang anumang orihinal na ipinahiwatig na mga limitasyon sa taripa ng kliyente;

- pagsasama-sama ng mga deposito;

- ang kasunduan sa bangko ay naglalaman ng mga sugnay na nagpapahiwatig ng karapatan ng bangko na humiling ng mga dokumento, tumanggi na magsagawa ng mga operasyon at idiskonekta mula sa RBS;

- sa ilalim ng kasunduan, ang bangko ay may karapatang pigilan ang isang komisyon (5% ng halaga ng anumang muling pagdadagdag at / o 10% ng halagang nakuha), kung ang mga palatandaan ng pagdududa at / o mga transaksyong pang-transit kung saan walang natagpuang pang-ekonomiya.

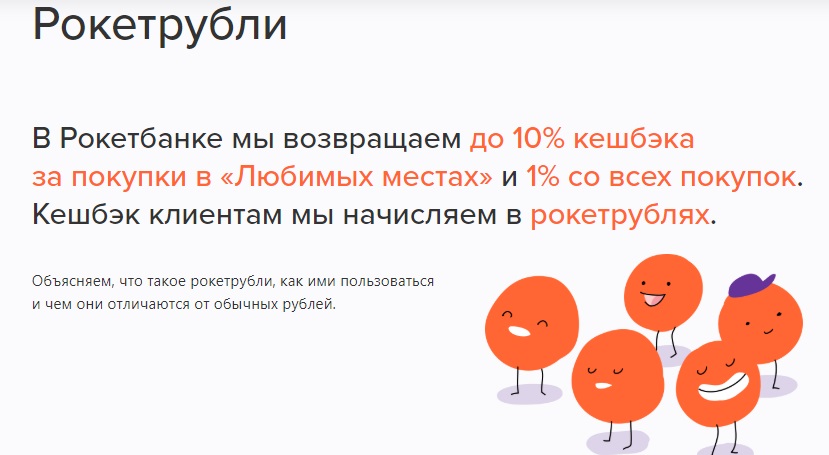

Rocket card

Inisyu ng: JSC "Qiwi Bank"

Ang isang debit card mula sa tatak Rocketbank, na dati ay inisyu ng LLC Commercial Bank Interkommerts, pagkatapos ay ng institusyong pampinansyal na Otkritie, at ngayon ng isang samahan na bahagi ng QIWI Group, na mayroong isang lisensya mula sa Bank of Russia at, samakatuwid, ang mga pondo ng kliyente ay naseguro ng DIA.

Ang ibig sabihin nito ng pagbabayad ay bahagi ng Master Card World system at pagkatapos makatanggap ng ruble plastic, maaari mong buksan ang pareho, ngunit sa dolyar at euro lamang. Ang parehong mga mamamayan ng Russia at dayuhan ay maaaring makatanggap ng Rocket, kung saan kinakailangan na magbigay ng isang pasaporte at isang dokumento na pinapayagan ang manatili sa teritoryo ng Russian Federation.

Mayroong maraming mga plano sa taripa - libreng "Cozy Cosmos" at bayad na "Open Space". Ang pangalawa ay naiiba mula sa una sa pinataas na mga limitasyon sa pag-withdraw ng mga pondo at paglilipat, pati na rin ang mahigpit na pamantayan na nauugnay sa pagbili at pagpapanatili ng balanse sa account.

Ang Rocketbank ay nakikilala sa pamamagitan ng malayuang serbisyo. Ang aplikasyon ay naiwan online, at pagkatapos ng pagrehistro ng "Rocket" ay maihahatid nang walang bayad sa alinman sa dalawampu't siyam na pangunahing mga lungsod sa Russia.

Ang interes sa pang-araw-araw na balanse: 5.5% bawat taon sa ruble account, 0.1% sa dolyar na account, at 0.01% sa euro account.Walang limitasyon, ni may kinakailangan para sa paggastos.

Maaari mong mapanatili ang balanse ng Rocket sa pamamagitan ng libreng muling pagdadagdag sa pamamagitan ng mga cash desk at ATM ng Otkrytie (RUB), sa pamamagitan ng mga terminal ng MKB, paglipat ng C2C sa pamamagitan ng isang mobile application (mula sa 5,000 rubles).

Sa "Rocket" maaari kang gumawa ng mga papalabas na paglilipat ng pera sa iba pang mga institusyon ng kredito gamit ang numero ng account. Ang buwanang limitasyon ay 1,000,000 RUB. Para sa lahat sa itaas, isang komisyon na 50 rubles ang kinuha.

Para sa lahat ng biniling bayad sa Rocket (at pati na rin ang foreign currency), isang cashback na 1% ang sisingilin, na ipinahayag sa Rocket rubles. Sa partikular, ginagawang posible ng samahan na buwanang pumili ng mga paboritong lugar na kung saan mayroong mas mataas na gantimpala - mula 2 hanggang 10%. Maaari itong maging supermarket, cafeterias, gas station.

Sa hinaharap, gamit ang mga rocket rubles, maaari kang magbayad para sa presyo ng pagbili (mula sa 3,000 RUB), na ginawa nang mas maaga sa 30 araw bago ang pag-atras ng mga bonus. Mayroon ding posibilidad na palitan ang naipon na mga puntos para sa mga souvenir sa "Roketshop". Ang listahan ng mga paghihigpit kung saan hindi sisingilin ang mga rocket rubles ay napakaikli at magagamit para sa pagsusuri sa opisyal na website. Mayroong mga paghihigpit sa kabayaran. Ang maximum na dami ng mga rocket rubles na maaaring maipon ay hindi hihigit sa 10 libo.

Posibleng buksan ang mga ligtas na account sa pamamagitan ng Rocketbank mobile application. Walang access sa kanila mula sa plastik, ngunit ang interes sa kanila ay pareho sa balanse. Sa parehong oras, ang mga mapagkukunang materyal na nakaimbak sa mga naturang account ay mas ligtas kaysa sa dati.

Mga kalamangan:

- libreng paglaya at serbisyo nang hindi sinusunod ang anumang mga karagdagang kondisyon;

- libreng pagpapadala;

- interes sa balanse;

- maginhawang muling pagdadagdag;

- naa-access na interbank;

- pag-withdraw ng mga pondo nang walang komisyon (hanggang sa 150 libong rubles / buwan) sa anumang ATM;

- cashback mula 1 hanggang 10%;

- maaari kang makaipon ng mga puntos;

- isang solong rate ng conversion para sa lahat ng mga transaksyon na naka-link sa exchange rate;

- na may pagpapaandar ng pagbubukas ng mga account sa pagtitipid at deposito;

- maginhawang application ng mobile, na magagamit din para sa PC;

- karagdagang mga promosyon sa bonus;

- suporta para sa mga modernong teknolohiya sa pagbabayad ng smartphone;

- libreng abiso sa push.

Mga disadvantages:

- hindi mo maaaring mapunan ang isang foreign currency account;

- buwanang paghihigpit sa cashback;

- walang mga sangay sa bangko, at ang serbisyo ay isinasagawa nang malayuan;

- Ang pagpapaalam sa SMS ay binabayaran (50 rubles bawat buwan);

- ang mga bersyon ng papel ng lahat ng mga sertipiko ay binabayaran (350 RUB bawat dokumento);

- ang isang komisyon ay sinisingil para sa kawalan ng aktibidad (100 RUB para sa bawat 90 araw na walang operasyon);

- isinasaad ng mga pagsusuri sa customer na ang isang institusyong pampinansyal ay nagtatakda ng mga limitasyon sa iba't ibang mga transaksyon sa isang indibidwal na batayan;

- ang paggamit ng batas 115-FZ alinsunod sa kung saan maaaring tanggihan ng bangko na isagawa ang operasyon, pati na rin ang pag-block ng plastik o paghiling ng mga dokumento ng kliyente - ngunit ang kaduda-dudang drawback na ito ay positibong naglalarawan sa organisasyon ng credit mismo.

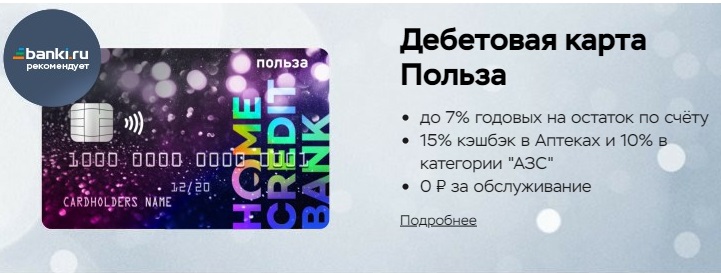

"Pakinabang"

Inisyu ng: Home Credit

Ang nakaraang paraan ng pagbabayad mula sa samahang ito - ang Kosmos debit card - ang nangunguna sa segment nito. Matapos ang mga espesyalista sa marketing ng Home Credit ay nagpasya na alisin ang isang matagumpay na produkto mula sa linya ng mga alok, dumating ang benefit upang palitan ito. Ang pagiging kakaiba ng kaganapang ito ay nakasalalay sa katotohanan na ang mga may hawak ng "Cosmos" ay may pagkakataon pa rin na gamitin ang "Cosmos", ngunit ang "Pakinabang" lamang ang magagamit para sa mga bagong kliyente.

Ang "Pakinabang" ay kasama sa sistema ng VISA at may libreng pag-access sa teknolohiya ng pagbabayad na walang contact na Pay Wave. Ang isang aplikasyon para sa "Pakinabang" ay maaaring iwanang online o sa pamamagitan ng pagbisita sa tanggapan ng isang institusyon sa pagbabangko. Sa maraming malalaking lungsod, mayroong isang serbisyo sa paghahatid sa tinukoy na address.

Ang mga kundisyon para sa paggamit ng "Pakinabang" ay ang mga sumusunod - walang singil sa singil sa serbisyo para sa una at pangalawang mga panahon ng pagsingil. Dagdag dito, kailangan mong gumastos ng hindi bababa sa 5,000 RUB bawat buwan, o mapanatili ang isang minimum na balanse ng hindi bababa sa 10,000 rubles. Sa kaso ng hindi pagsunod sa mga kundisyon, isang komisyon na 99 RUB / buwan ang sisingilin.

Maaari kang magdagdag ng dalawang kard sa "Pakinabang", ang gastos sa bawat isa ay 200 rubles.

Tungkol sa interes sa pang-araw-araw na balanse (hanggang sa 300,000 RUB), nag-aalok ang bangko ng 7% bawat taon kapag bumibili sa panahon ng pag-areglo sa halagang 5,000 RUB at mas mataas.

Ang program na bonus ng parehong pangalan, na tumatakbo sa Home Credit, ay nagpapahiwatig ng cashback na 3% para sa mga gastos sa kategoryang "Mga gasolinahan", "Mga cafe at restawran", "Mga Parmasya", pati na rin ang 1% para sa lahat ng iba pang mga pagbili. Ang buwanang limitasyon ay 2000 puntos. Maaari mong ikonekta ang mga karagdagang kategorya para sa isang refund - ngunit para sa isang kadahilanan. Ang halaga ng bawat listahan ng "Home and Repair", "Leisure and Entertainment", "Pets", "Health and Beauty", "Baby Products" ay 99 puntos / buwan. Para sa "Mga Damit at Sapatos", pati na rin ang "Electronics" ay magbabayad ng labis na 199 puntos bawat buwan. Ang lahat ng nakakonektang mga karagdagang kategorya ay awtomatikong mare-update kung ang bonus account ay may sapat na mga puntos upang mabayaran para sa mga ito at walang pagkansela ng awtomatikong pag-renew.

Mayroon ding mga puntos na pang-promosyon (10% cashback), na naipon para sa mga kalakal na binili sa mga kasosyong tindahan (ALBA, OBI, M-Video, atbp.), Ngunit upang matanggap ang mga ito, kailangan mong pumunta sa website ng kasosyo mula sa personal na account na "Mga Pakinabang "At bayaran ang pagbili kasama nito.

Ang mga puntos para sa lahat ng pagpapatakbo ay kredito sa susunod na araw pagkatapos ng operasyon, inilipat sa mga rubles sa pamamagitan ng personal na account na "Mga Pakinabang" ayon sa system na 1 point = 1 RUB at na-credit sa card, gayunpaman, para sa paglilipat, kailangan mo munang makaipon ng hindi bababa sa 100 puntos.

Ang mga hindi nagamit na puntos ay makakansela pagkalipas ng 12 buwan. Ngunit sa mga promosyon ay higit na mahirap, maaari silang "pumunta" sa loob ng 70 araw. Ayon sa mga mamimili na nag-iiwan ng kanilang mga pagsusuri sa online, ang system na may pang-promosyong cashback ay hindi ganap na binuo, dahil ang mga problema ay madalas na lumitaw kasama nito. Mayroong mga kaso kung kailan hindi nabayaran ang mga bonus na pang-promosyon. Ang payo ng mga may karanasan na gumagamit ay umuusbong sa katotohanan na ang lahat ng mga isyu ay dapat na malutas sa pamamagitan ng pagbisita sa tanggapan ng samahan at pagsampa ng isang pormal na reklamo.

Ang "benefit" ay replenished sa pamamagitan ng mga serbisyo sa Internet banking ng mga third-party na bangko at isang mobile application. Ang limitasyon para sa С2С ay nasa loob ng 300,000 RUB bawat buwan.

Mga kalamangan:

- maglabas ng walang bayad;

- murang mga rate ng serbisyo;

- paghahatid;

- ang unang muling pagpapalabas ay walang bayad;

- interes na naipon sa balanse;

- halos lahat ng operasyon ay kasama sa kinakailangang paglilipat ng gastos;

- programa sa bonus;

- isang maikling listahan ng mga pagbubukod ng cashback;

- pag-convert ng mga puntos sa rubles;

- cash withdrawal mula sa anumang ATM nang walang komisyon hanggang sa 5 beses sa isang buwan;

- maginhawang muling pagdadagdag;

- magagamit ang murang interbank (10 RUB);

- libreng donor;

- mayroong isang paggasta-replenishing ng dalawang buwan na deposito na "Savings account" na may rate na 5.5% bawat taon;

- maaari kang magtakda ng mga limitasyon sa dami ng mga transaksyon at pag-withdraw ng cash;

- suporta para sa mga teknolohiya sa pagbabayad ng smartphone.

Mga disadvantages:

- pag-ikot ng cashback pababa sa isang integer halaga;

- mga paghihigpit sa anti-transit, na binubuo ng pangangailangan na panatilihin ang mga pondo sa account sa loob ng 10 araw na may resibo na hindi cash;

- Ang pagpapaalam sa SMS ay binabayaran;

- pagpapataw ng karagdagang mga serbisyo;

- kawalan ng isang libreng hotline.

"Halva"

Inisyu ng: PJSC Sovcombank

Ang paglalarawan sa opisyal na website ng mga posisyon ng samahan na "Halva" bilang isang card na may isang plano sa pag-install ng walang interes, na kung saan ang mga pagbili ay magagamit sa mga kasosyo na tindahan na gumagamit ng mga pondo ng kredito nang walang interes. Sa katunayan, ang "Halva" ay isang unibersal na debit at credit program. Ang prinsipyo ng pagpapatakbo nito ay katulad ng pag-andar ng "Konsensya" mula sa "Qiwi Bank". Ang punto ay ang naturang pamamaraan ay kapaki-pakinabang para sa lahat ng tatlong partido: nakakakuha ang kliyente ng pagkakataong gumamit ng isang walang bayad na plano ng pag-install, ang bangko ay tumatanggap ng bayad mula sa mga kasosyo na tindahan, at ang mga tindahan na direktang nagdaragdag ng kita sa pamamagitan ng pag-akit ng mga bagong customer.

Ang "Halva" ay hindi naisapersonal, nilagyan ito ng teknolohiya ng Pay Pass (mga pagbabayad na walang contact). Ang umiikot na limitasyon sa kredito ay umabot sa 350,000 RUB, at sa loob ng balangkas nito maaari kang bumili ng mga kalakal nang pa-install. Ang utang ay binabayaran sa pantay na mga pag-install alinsunod sa mga itinakdang panuntunan. Ang kabiguang bayaran ang minimum na sapilitan na pagbabayad ay magreresulta sa multa at multa.

Ang plano ng installment ay may bisa na eksklusibo sa mga kasosyo na tindahan, sa lahat ng iba pang mga outlet ng tingi ang iyong sariling pondo lamang ang maaaring mai-off mula sa Halva. Ang listahan ng mga kasosyo ay indibidwal para sa bawat lungsod at ipinahiwatig sa opisyal na website.

Ang mga kabayaran sa "Halva" ay ibinibigay lamang kapag nagbabayad para sa mga kalakal gamit ang kanilang sariling mga pondo. Ang plastic operating mode ay pinili nang manu-mano sa mobile application o sa bersyon ng browser.

Gumagana ang Cashback tulad ng sumusunod: kapag bumibili sa mga kasosyong tindahan para sa iyong sariling pera gamit ang mga teknolohiya sa pagbabayad ng smartphone, 6% ang sisingilin, kapag nagbabayad gamit ang plastik - 2%, para sa lahat ng iba pang mga pagbili - 1%. Tumaas na cashback kapag nagbabayad sa mga puntos ng kasosyo sa isang smartphone, ngunit hindi ito ibinibigay sa pamamagitan ng Internet.

Ang listahan ng mga kasosyo ng "Halva" ay napakalawak at halos lahat ng kategorya ng mga kalakal at serbisyo.

Upang makatanggap ng gantimpala, dapat kang gumawa ng hindi bababa sa 5 mga pagbili para sa panahon ng pag-uulat sa halagang 10,000 RUB o higit pa. Ang cashback ay ipinahayag sa anyo ng mga puntos na naipon sa isang hiwalay na bonus account sa loob ng sampung araw pagkatapos ng pagtatapos ng panahon ng pag-uulat. Ang maximum na halaga ng mga puntos ay 5,000 / buwan. Pagkatapos, sa naipon na mga puntos (1 bonus = 1 RUB), maaari mong mabayaran nang buo o bahagyang ang gastos ng mga kalakal mula sa isang kasosyo na outlet, ngunit binili lamang ito sa huling 2 panahon ng pag-uulat. Ang mga bonus ay may bisa sa loob ng 12 buwan at pagkatapos ay mag-e-expire.

Ang "Halva" ay pinunan ng tulong ng mga ATM at terminal ng "Sovcombank", pati na rin walang bayad mula sa plastik ng iba pang mga organisasyong credit sa pamamagitan ng isang personal na account o isang mobile application.

Sa "Halva" maaari kang mag-cash out ng mga pondo sa mga third-party na ATM nang hindi naniningil ng isang komisyon. Ang buwanang limitasyon ay 100,000 RUB.

Ang pagpapaalam sa SMS ay isinasagawa nang walang bayad kung ang mga sumusunod na kundisyon ay natutugunan: kung ang kliyente ay 50 o higit pang mga taong gulang, kung na-install ng kliyente ang application ng Halva at binisita ito nang hindi bababa sa 3 beses sa panahon ng pag-uulat (o ipinasok ang personal na account sa website), kung hindi mga utang, kung walang mga transaksyon na may plastic.

Ang interes sa pang-araw-araw na balanse ng sariling pera (hanggang sa 500,000 RUB) sa halagang 7.5% bawat taon ay naipon kung 5 o higit pang mga paggasta ang nagawa sa Halva sa halagang 10,000 rubles para sa panahon ng pag-uulat, at sa itinatag na halaga - hanggang sa 6% taunang

Mga kalamangan:

- walang bayad o pagpapanatili ng bayad;

- Ang "Halva" ay maaaring makuha sa isang sangay sa bangko o sa pamamagitan ng courier;

- Ang Sovcombank ay mayroong mga sangay sa 68 na nasasakupan na entity ng Russian Federation;

- mga installment na walang interes;

- cashback hanggang sa 6%;

- sumusuporta sa mga teknolohiya sa pagbabayad ng smartphone;

- simpleng pagbabago ng mga bonus sa mga rubles;

- maginhawang muling pagdadagdag;

- sariling pera ay maaaring bawiin at ilipat;

- Pagpapaalam sa SMS;

- interes sa balanse;

- maginhawang aplikasyon;

- mga promosyon at espesyal na alok;

- magbayad ng mabuti sa ibang bansa;

- ang rate ng palitan ay nakakabit sa rate ng Bangko Sentral ng Russian Federation + 1%;

- ang pagkakataong madagdagan ang term ng plano ng pag-install (gastos mula 900 hanggang 3900 RUB).

Mga disadvantages:

- Ang resibo ay hindi palaging naaprubahan at may mga kundisyon para sa pagpaparehistro;

- Ang "Halva" ay nagdaragdag ng pasanin sa utang;

- ang limitasyon ng kredito ay itinatakda nang isa-isa at maaaring mabago;

- ang mga puntos para sa cashback ay bilugan pababa sa pinakamalapit na buong numero;

- kinakailangan upang suriin ang listahan ng mga tindahan ng kasosyo bago ang bawat pagbili, dahil ang Sovcombank ay hindi nagpaalam tungkol sa mga pagbabago sa kasosyo sa network;

- mga resibo na hindi cash ay dapat manatili sa account 30 araw bago mag-withdrawal;

- nakansela ang plastik kung hindi ito ginagamit nang higit sa 6 na buwan;

- Sa pamamagitan ng pag-isyu ng "Halva", awtomatikong nagbibigay ng pahintulot ang kliyente na makatanggap ng spam mula sa bangko at lahat ng mga kasosyo nito;

- parusa sa hindi pagpapaalam kung kailan nagbago ang personal na data;

- kapag pumipili ng isang pampromosyong produkto sa isang kasosyo na tindahan, ang pagbabayad sa pamamagitan ng Halva sa mga installment ay maaaring hindi tanggapin;

- may karapatan ang samahan na baguhin ang mga tuntunin ng kontrata at ilipat ang mga karapatan nito sa ilalim ng kontrata sa mga third party.

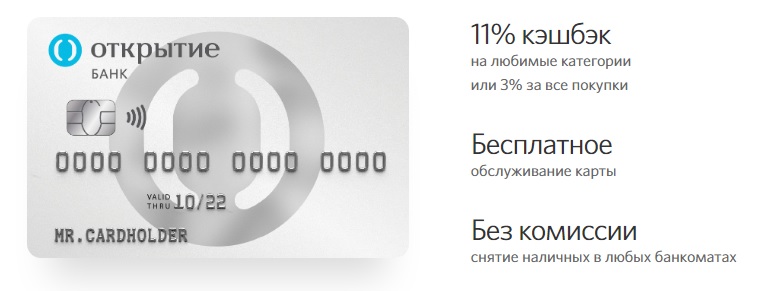

Opencard

Inisyu ni: "Pagbubukas"

Ang instrumento sa pagbabayad ng Opencard, na nilagyan ng isang chip at walang contact na teknolohiya, ay nagkakahalaga ng RUB 500, ngunit pagkatapos ng kabuuang halaga ng mga pagbili sa card ay umabot sa RUB 10,000, 500 bukas na bonus ang mai-credit sa bonus account, na na-convert sa rate ng 1 bukas na bonus sa 1 RUB.Ang mga bagong gumagamit, na hindi pa nakarehistro bilang kliyente ni Otkrytie, ay maaari ring makatanggap ng 500 puntos bilang bahagi ng promosyon ng Magdala ng Kaibigan.

Maaari kang maglabas ng 5 karagdagang mga kard sa Opencard, na ang bawat isa ay nagkakahalaga ng 500 RUB.

Ang Opencard ay maaaring hindi lamang sa mga rubles, kundi pati na rin sa format ng pera, ang mga programa sa bonus na mananatiling pareho. Ang isyu sa dolyar ay may gastos na $ 8, ang isyu ng euro - 7 €.

Ang Opencard cashback ay nai-kredito bilang mga puntos sa isang hiwalay na account. Para sa buwan ng kalendaryo kung saan ang plastik ay inisyu at muling nilagyan, sisingilin ang isang refund sa halagang 3% para sa lahat ng mga pagbili o 11% para sa mga napiling kategorya. Ang huli ay nakasalalay sa pagtalima ng mga sumusunod na kundisyon: kapag gumagawa ng mga pagbili sa halagang 5,000 rubles o higit pa - 1%, habang pinapanatili ang balanse ng 100,000 rubles o higit pa, kung saan ang lahat ng pera sa mga account ng kliyente sa Otkritie Bank, kabilang ang dayuhang pera, ay isinasaalang-alang - isang karagdagang 5%, kapag nagbabayad para sa mga serbisyo para sa buwan ng pag-uulat sa halagang 1,000 rubles o higit pa sa pamamagitan ng isang mobile application o Internet bank - isang karagdagang 5%. Ang maximum na limitasyon para sa mas mataas na buwanang pagbabalik sa mga napiling kategorya ay 3 libong mga puntos.

Ang limitasyon sa bilang ng mga puntos na maaaring igawad bawat buwan ay 15 libong mga bonus. Gayundin, sa panahon ng pag-uulat, ang mga pagbabayad na hindi cash ay hindi dapat lumagpas sa 300,000 rubles para sa pinakatanyag na mga pangkat ng kalakal. Magagamit ang listahan para sa pagsusuri sa opisyal na mapagkukunan.

Para sa natitirang mga kategorya (para sa bawat hiwalay) ang mga transaksyong hindi cash ay hindi dapat lumagpas sa 150,000 RUB / buwan para sa accrual ng cashback.

Gayundin, ang mga kundisyon ay itinakda sa ilalim ng kung saan hindi hihigit sa 5 mga pagbili ang maaaring gawin sa isang outlet sa isang araw gamit ang Opencard. Simula sa ika-6, hindi magkakaroon ng cashback.

Sa naipon na pera, maaari mong ganap na mabayaran ang isang pagbili na ginawa nang hindi mas maaga sa 30 araw sa halagang 3,000 rubles o higit pa. Ang kabayaran ay ibabalik sa pangunahing account. Buksan ang mga bonus na "live" sa loob ng 2 taon.

Ang Opencard ay maaaring mapunan mula sa mga kard ng mga kumpanya ng third-party na gumagamit ng IB at MB.

Mga kalamangan:

- libreng isyu;

- walang taunang bayad sa pagpapanatili;

- paghahatid sa gastos ng kumpanya sa 36 mga lungsod ng Russian Federation;

- cashback 3-11%;

- walang pag-ikot ng cashback;

- isang maliit na listahan ng mga transaksyon na kung saan walang nagawa na refund;

- pag-cash out nang walang komisyon sa anumang ATM sa loob ng limitasyon (500,000 RUB);

- libreng interbank at С2С;

- pagbabago ng PIN-code nang walang bayad;

- suporta para sa teknolohiya ng pagbabayad ng smartphone;

- kanais-nais na rate ng palitan ng pera sa mobile application at Internet bank.

Mga disadvantages:

- Bayad na pagtatanong sa balanse sa mga third-party na ATM - 60 RUB;

- walang interes sa balanse, at bilang isang kahalili ang inimbak na account na "Aking alkansya" ay inaalok;

- bayad na pagpapaalam sa SMS (unang dalawang buwan - 0 RUB, pagkatapos - 59 RUB / buwan);

- mataas na parusa para sa teknikal na overdraft;

- imposibleng magtakda ng mga limitasyon sa mga online na transaksyon, kinakailangan ng pagbisita sa sangay;

- nagkakahalaga ng muling pagpapalabas ng 650 RUB;

- walang pag-unawa sa cross-border ruble.

Aling bangko ang mas mahusay?

Sa kabuuan, maaari nating sabihin na ngayon maraming iba't ibang mga alok sa pagbabangko, na ang bawat isa ay kapaki-pakinabang sa sarili nitong paraan, at samakatuwid ay mahirap na pumili. Ang pagtatasa ay humahantong sa konklusyon na ang pinakamahusay na mga programa sa pag-debit ay magagamit mula sa Tinkoff Bank, Rocketbank, Home Credit, Sovcombank, Otkritie Bank.

Gayunpaman, ang nabanggit na rating ay hindi nagsama ng ilang mga tanyag na kard, na mayroon ding mga kaakit-akit na kundisyon. Halimbawa:

- "Alfa-card" na may mga benepisyo at interes mula sa Alfa-Bank - libreng serbisyo, cashback hanggang sa 3% para sa lahat ng biniling serbisyo at kalakal, pagkuha ng pera mula sa anumang ATM at hanggang 6% para sa hindi mababawi na balanse;

- "# Lahat ay Posible" mula sa Rosbank - hanggang sa 10% cashback (sa isang tiyak na listahan ng mga kategorya at alinsunod sa itinatag na paglilipat ng paggastos bawat buwan) at 1% para sa lahat ng iba pang mga pagbili;

- Virtual card mula sa Megafon - hanggang sa 20% na pagbabalik kapag naglilingkod sa mga kasosyo, hanggang sa 8% bawat taon sa balanse ng account, libreng pagpaparehistro at pagpapanatili;

- "Ang iyong cashback" mula sa Promsvyazbank - hanggang sa 5% na cashback sa 3 mga napiling kategorya, 5% sa balanse sa mga cashback point, 1% na refund sa lahat ng mga pagbili, serbisyo nang walang komisyon;

- Ang kumikitang card No. 1 mula sa Bank Vostochny - hanggang sa 7% bawat taon para sa hindi mababawi na balanse, cashback na 5% para sa mga kalakal sa ilang mga kategorya at hanggang sa 40% kapag nagbabayad mula sa mga kasosyo sa pamamagitan ng Internet, serbisyo at pag-withdraw mula sa mga ATM nang walang bayad;

- Bayad sa pagbabayad mula sa Beeline - 6% para sa mga natitirang pondo, 1% cashback para sa lahat ng mga pagbili at 5% para sa tatlong napiling kategorya, libreng serbisyo at pag-withdraw ng cash;

- Multicard mula sa VTB - 6% bawat taon sa isang hindi mababawi na balanse, 7 mga pagpipilian para sa bayad para sa pagbabayad para sa mga kalakal gamit ang teknolohiyang hindi pang-cash, pagkuha ng cash mula sa anumang ATM nang walang komisyon.

Kung mayroon kang karanasan sa paggamit ng mga debit card na may cashback, na inilarawan sa rating o isang mas kawili-wiling pagpipilian, sabihin sa amin ang tungkol dito sa mga komento.

para sa 2020")