Debetní karta je dobrý nástroj, který zjednodušuje život a přispívá k hromadění finančních prostředků. Technologie cashback každoročně zvyšuje její popularitu a pokrývá stále více segmentů populace. Na jeho základě se mnoha finančním společnostem již podařilo vytvořit vlastní produkty a jsou připraveny je poskytnout novým i stávajícím klientům. Při hledání výhodné nabídky pro vás redaktoři stránky „bestx.htgetrid.com/cs/“ připravili přehled nejlepších debetních karet s cashbackem.

Obsah

Co jsou debetní karty?

Debetní kartou se rozumí bankovní platební nástroj, který má plastický formát a který vlastník používá k provádění plateb, zúčtování zboží a služeb a výběru hotovosti prostřednictvím bankomatu. Hlavní rozdíl mezi debetní kartou a kreditní kartou je v tom, že první umožňuje disponovat pouze svými vlastními finančními prostředky na osobním účtu, na který je plast přímo vázán. Kreditní karta zase poskytuje právo na omezenou dobu nakládat s určitou částkou peněz patřící bance bezúročně nebo bezúročně (v závislosti na tarifu) s následnou povinností vrátit částku utracenou majiteli, tj. Bance.

Takzvané mzdové karty jsou druhem debetních karet a banky je otevírají svým klientům v rámci speciálního projektu, jehož prostřednictvím zaměstnavatel provádí platby se svými zaměstnanci.

Banky obecně účtují poplatky za obsluhu a nakládání s debetními kartami. Nejčastěji se jedná o malou částku, jejíž výše závisí na podmínkách stanovených finanční institucí a na balíčku poskytovaných služeb. Existují však také bezplatné.

Hlavním úkolem debetních platebních prostředků je výměna papírových peněz a jejich postupné vyloučení z finančního oběhu za účelem převodu všech plateb do bezhotovostního letadla.

Cashback na kartě - co to je?

Cash back je z angličtiny přeloženo jako „peníze zpět“ a ve skutečnosti je to služba pro vrácení stanoveného procenta z ceny řady produktů a služeb placených konkrétním plastem. Cashback je tedy podtyp slevy, kterou zákazník obdrží po nákupu, nikoli před nákupem nebo během něj.

Proč banky zavádějí systém cash back? S cílem rozšířit základnu věrných zákazníků. Průměrný úrok vrácený bankou se pohybuje od 1 do 10%.

Výše náhrady obvykle závisí na kategorii produktu. Různé způsoby platby mají různé úroky z vrácení peněz - existuje plast se zvýšeným cashbackem za platby za jízdy taxíkem, za nákup léků v lékárně, za potraviny atd. A existuje také obecný cashback, který platí pro všechny nákupy bez výjimky. Každý si tedy může zvolit takový systém cashback, který pro něj bude nejoptimálnější a nejpřínosnější.

Dále zvážíme hlavní kritéria výběru, která vám pomohou provést srovnání a rozhodnout, která karta je lepší.

Jak si mohu vybrat debetní kartu cashback?

Abyste se při výběru vyhnuli chybám a správně přistupovali k tomuto problému, měli byste nejprve věnovat pozornost následujícím parametrům:

- Typ plateb v hotovosti - každá finanční instituce nabízí svůj vlastní typ refundace, který může být vyjádřen ve formě bonusů, bodů, rublů atd. Mohou existovat i jiné typy, což je obzvláště důležité vzít v úvahu, protože například ne každý potřebuje letové míle a někteří lidé je nebudou moci vůbec používat;

- Výše platby je procento, které je stanoveno každou bankou samostatně, s přihlédnutím k existujícím trendům na trhu. Může to být 10% nebo 30%;

- Výměna vrácených prostředků - každá banka má své vlastní podmínky pro převod úspor. S bonusy a body nemůžete dělat vše, co chcete, nebo utratit podle vlastního uvážení. Nejlepšími návrhy, jak realizovat vrácené prostředky, je nákup v partnerském obchodě (kategorie zboží může být omezena), kompenzace za jeden z již provedených nákupů, doplnění účtu mobilního telefonu, sleva na čerpacích stanicích, v kavárnách, při nákupu letenek atd. ;;

- Cena služby - je bezpodmínečně nutné vyjasnit tuto informaci v bance, protože pokud neplánujete často používat plast, je lepší zvolit kartu s bezplatnou službou nebo s nízkou sazbou. Jinak mohou náklady na poskytnutí služby přesáhnout výhody jejího používání.

Výhody a nevýhody

Výhody:

- Pohodlí. Jakákoli, i ta největší částka bude vždy po ruce.

- Dlouhá doba platnosti.

- Svoboda manipulace. Platit můžete debetní kartou v obchodech, dopravě (autobusy, metro, taxíky), na klinikách, v hotelech a restauracích.

- Úspora času. Platba za objednávky přes internet, pokuty, daně a účty - to vše lze provést bez opuštění domova, pouze převodem požadované částky z vašeho účtu na účet příjemce.

- Spolehlivá ochrana. Nejmodernější platební prostředky jsou vybaveny speciálními čipy a jsou připojeny k oznamovacímu systému, pomocí kterého jsou kontrolovány všechny transakce s dostupnými penězi. A v případě ztráty nebo detekce nebezpečné činnosti se plast rychle zablokuje po kontaktování horké linky banky nebo použití osobního účtu na oficiálních webových stránkách.

- Výhodou je schopnost používat systém cashback. Některé organizace mohou nabízet programy s dvojitým cashbackem.

- Neomezené použití. Velké banky vám umožňují platit jejich kartami a vybírat z nich hotovost, a to i v zahraničí.

- Rychlá a snadná registrace. Postup otevření debetní platební metody zpravidla vyžaduje minimum času a úsilí. Některé banky poskytují registrační služby přes internet, stačí nechat aplikaci na elektronickém zdroji.

Nevýhody:

- Malé prodejny ne vždy přijímají debetní karty.

- Za zpracování platební metody se systémem cashback může banka účtovat určitou částku.

- Částka vrácených peněz má své limity. Na konci měsíce jsou k dispozici limity na výši výnosů. Nezáleží tedy na tom, kolik klient utratí, protože stále nemůže získat více než stanovenou známku.

- Zpoždění platby za službu může vést k tomu, že banka vybere všechny nashromážděné prostředky a deaktivuje cashback.

Hlavní charakteristiky

| pokoj, místnost | Doporučení | Specifikace |

|---|---|---|

| 1 | Kolik stojí vydání | Za cenu lze uvolnění plastu zaplatit s následnou možností kompenzovat náklady účastí ve speciálním propagačním nebo bonusovém programu nebo zdarma. Průměrná cena za přijetí debetního platebního nástroje se pohybuje mezi 250-500 rublů, v závislosti na bance a zvoleném tarifu. |

| 2 | Náklady na službu | Děje se to zdarma nebo placeně.První možnost je zpravidla možná, jsou-li splněny podmínky uvedené v dohodě - udržení zůstatku na kartě v podobě určité částky, provádění transakcí (někdy ve stanovené výši), vklad ve finanční instituci atd. |

| 3 | Procento na zůstatku | Karty s funkcí výpočtu úroku ze zůstatku se také nazývají ziskové a představují alternativu k vkladům, protože znamenají podobný měsíční úrok z zůstatku peněz na účtu. Standardní nabídkou je program „On Demand“ na míru 0,01% ročně. Hlavní podmínkou je, že na účtu vždy musí být určitá částka vázaná na plast, která se nazývá neredukovatelný zůstatek. Pokud alespoň jeden ze dnů na účtu byl nižší než stanovený tarif, úrok za celé vykazované období se neúčtuje. A čím větší je minimální zůstatek, tím vyšší je úroková sazba. |

| 4 | Cashback | Jedná se o systém pro vracení peněz vynaložených na nákupy a služby, který přichází klientovi v určité výši a formátu. Nejčastěji se cashback provádí ve formě rublů nebo bodů, které se později převádějí na rubly. Získané bonusy zpravidla můžete buď kompenzovat za již provedený nákup, nebo zaplatit za nový. |

| 5 | Výběr hotovosti z bankomatu | Většina úvěrových institucí, které vydávají debetní karty, vám umožňuje vybírat hotovost z vlastních bankomatů a bankomatů třetích stran. Některé karty vám umožňují provést výběr zdarma (ale může existovat omezení množství peněz nebo počtu výběrů), jiné si účtují provizi. |

| 6 | Služba Card2Card | Toto je název technologie převodu peněz z karty na kartu. Je potřeba pouze číslo. Většina debetních platebních metod vám umožňuje bezplatně vybírat finanční prostředky za účelem doplňování karet třetích stran. jiné banky mají speciální převodový kurz. |

| 7 | Doplňování | Všechny karty (s výjimkou Megafonu) jsou doplňovány bankovními převody. Mnoho bank vám také umožňuje vkládat peníze na váš účet prostřednictvím partnerů - komunikačních salonů, bankomatů, poboček bank. Nebo nabízejí použití bankomatů a terminálů jejich společnosti. |

| 8 | SMS informování | Může být zaplaceno nebo zdarma. Záleží na bance a tarifu. Poplatek za zasílání zpráv o manipulaci s prostředky lze snížit nebo dokonce stáhnout, pokud jsou splněny určité podmínky, například instalace mobilní aplikace. |

| 9 | Nepoužívání | Nejčastěji existují požadavky na pravidelné používání „plastů“ za účelem získání cashbacku. |

Hodnocení vysoce kvalitních debetních karet s cashbackem v Rusku pro rok 2020

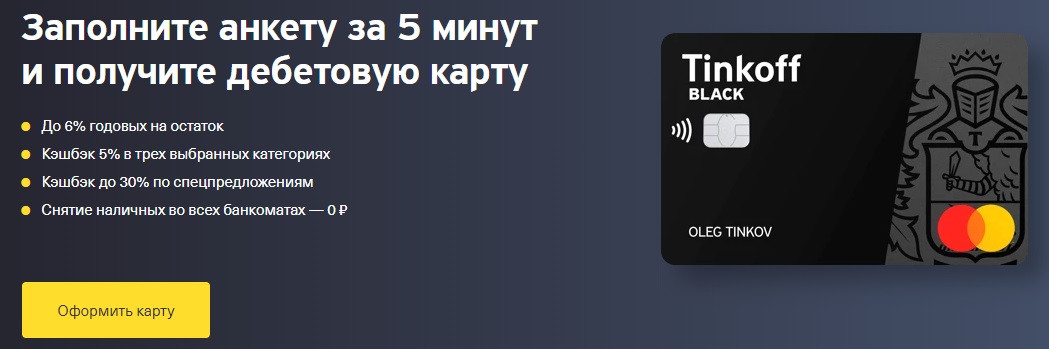

Tinkoff černá

Vydal: „Tinkoff Bank“

Čipové platební prostředky označené na oficiálních webových stránkách společnosti jako debetní karta s dvojím příjmem. Uznáván jako jeden z lídrů mezi programy debetních plateb s cashbackem a úrokem na zůstatku.

Poskytuje se bez platby, pokud je splněna jedna z uvedených podmínek - otevření vkladu v této bance ve výši 50 000 rublů nebo více, vystavení podobného úvěru nebo udržení stabilní částky minimálně 30 000 RUB na účtu ve formě nevratného zůstatku. Pokud nebudou tyto podmínky splněny, bude organizace účtovat servisní poplatek 99 rublů za měsíc. Žádost se podává online a hotová karta bude doručena na jakékoli místo a čas vhodný pro klienta.

Kromě Tinkoff Black společnost dává příležitost otevřít dalších 5 karet, za které nebude účtována žádná platba za vydání a údržbu, a banka se zavazuje z jakéhokoli důvodu znovu vydat bez provize. Úroky ze zůstatku (až 300 000 RUB) jsou účtovány denně se sazbou 6% ročně, ale pouze při nákupech pomocí Tinkoff Black. Minimální výše výdajů je 3 000 rublů za stanovené období. Ale ne všechny nákupy se počítají. Seznam výjimek, pro které není připsána hotovost, je dostatečně krátký a lze jej najít na webových stránkách.

Popularita debetního plastu od banky Tinkoff Bank je způsobena skutečností, že poskytuje náhradu ve výši 5% ve třech oblíbených kategoriích (vybraných jednou za čtvrtinu ze šesti nabízených bankou podle jejího uvážení) a 1% pro všechny ostatní.

K dispozici je také program Tinkoff Target, díky němuž je možné získat dalších 30% cashback za nákup zboží v partnerských obchodech. Měsíční limit pro Tinkoff Black je 3000 bonusů, pro Tinkoff Target - 6000 bonusů.

Výhody:

- rozpočtové podmínky služby;

- jednoduchá dekorace;

- rychlé rozhodnutí banky;

- dodávka;

- přírůstek úroku z zůstatku;

- cashback až 30% při nákupu zboží a služeb v partnerských obchodech (Yandex.Taxi, Kari, Wildberries, Lamoda, Burger King atd.);

- bonusy jsou na účet připsány v rublech v den vydání;

- bezplatný výběr hotovosti z 3 000 rublů v jakémkoli bankomatu a jakoukoli částku v bankomatech Tinkoff;

- bezplatná mezibankovní transakce umožňující odchozí bankovní převody podle čísla účtu bez účtování provize;

- pohodlné doplňování prostřednictvím bankomatů Tinkoff, systému Card2Card (VISA, MasterCard, MIR) a hotovosti od partnerů (Svyaznoy, Euroset atd.);

- bezplatné odchozí převody C2C;

- propojení více měn propojením dalších účtů v cizí měně;

- zisková konverze, dodržování nejhumánnějšího kurzu;

- Pohodlné spořicí účty s procentem, které se počítá bez ohledu na to, zda byly nákupy provedeny či nikoli;

- možnost vzdáleného otevření „SmartVklad“ po dobu 12 měsíců při 7,5% s měsíční platbou nebo kapitalizací;

- pohodlné mobilní aplikace a internetové bankovnictví;

- schopnost stanovit limity množství nákupů za měsíc a omezení výběru hotovosti;

- můžete přestat používat bez poškození;

- Tinkoff Black může být výplata;

- podporuje moderní platební technologie chytrých telefonů;

- připojuje se k systému MIR;

- existuje „Tinkoff Travel“ s dodatečným cashbackem za nákup letenek a rezervací hotelů.

Nevýhody:

- cashback je připsán pouze v případě, že je hlavní účet vystaven v rublech, dolarech, eurech nebo librách;

- neexistují žádné bankovní pobočky a jediná kancelář je v Moskvě;

- všechny problémy jsou řešeny výhradně online nebo prostřednictvím horké linky;

- informování o placených SMS;

- společnost může jednostranně změnit jakékoli původně uvedené limity na tarifu klienta;

- sjednocení vkladů;

- dohoda s bankou obsahuje ustanovení označující právo banky požadovat dokumenty, odmítnout provádět operace a odpojit se od RBS;

- podle dohody má banka právo zadržet provizi (5% z částky jakéhokoli doplnění a / nebo 10% z částky výběru), pokud byly zjištěny známky pochybných a / nebo tranzitních operací, pro které neexistuje ekonomický smysl.

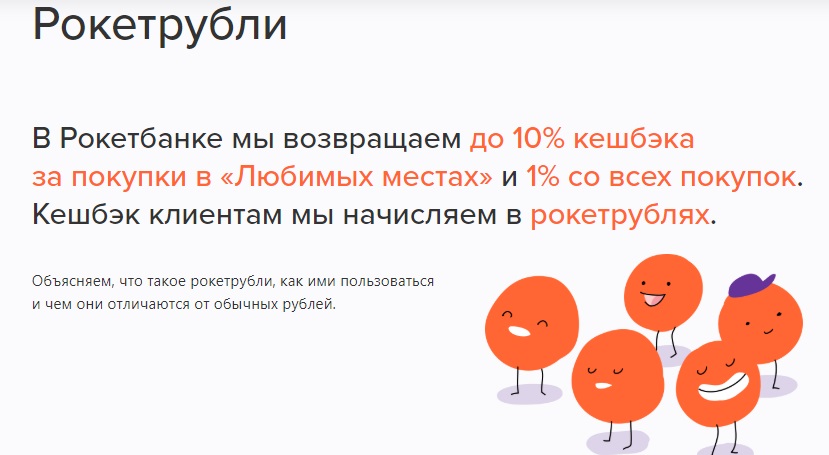

Raketová karta

Vydal: JSC „Qiwi Bank“

Debetní karta od značky Rocketbank, kterou dříve vydala Commercial Bank Interkommerts LLC, poté finanční instituce Otkritie a nyní organizace, která je součástí skupiny QIWI, která má licenci od Ruské banky, a proto jsou klientské prostředky pojištěny DIA.

Tento platební prostředek je součástí systému Master Card World a po obdržení rublového plastu můžete otevřít stejné, ale pouze v dolarech a eurech. Občané Ruska i cizinci mohou obdržet raketu, k níž je nutné předložit cestovní pas a doklad umožňující pobyt na území Ruské federace.

Existuje několik tarifních plánů - bezplatný „Cosy Cosmos“ a placený „Open Space“. Druhý se od prvního liší zvýšenými limity pro výběr prostředků a převodů, jakož i poměrně přísnými kritérii v souvislosti s nákupy a udržováním zůstatku na účtu.

Rocketbank se vyznačuje svou vzdálenou službou. Aplikace je ponechána online a po registraci bude „Rocket“ zdarma doručena do kteréhokoli z dvaceti devíti velkých ruských měst.

Úroky z denního zůstatku: 5,5% ročně na účtu rublu, 0,1% na účtu dolaru a 0,01% na účtu eura.Neexistuje žádný limit ani požadavek na útratu.

Zůstatek Rocket můžete udržovat volným doplňováním prostřednictvím pokladen a bankomatů Otkrytie (RUB), prostřednictvím terminálů MKB, převodů C2C prostřednictvím mobilní aplikace (od 5 000 rublů).

Pomocí nástroje „Rocket“ můžete pomocí čísla účtu provádět odchozí převody peněz do jiných úvěrových institucí. Měsíční limit je 1 000 000 RUB. Za všechno výše je přijata provize 50 rublů.

U všech nákupů placených prostřednictvím Rocket (a také v cizí měně) je účtován cashback ve výši 1%, vyjádřený v raketových rublech. Organizace zejména dává příležitost každý měsíc si vybrat oblíbená místa, za která je vyšší odměna - od 2 do 10%. Mohou to být supermarkety, kavárny, čerpací stanice.

V budoucnu můžete pomocí raketových rublů kompenzovat kupní cenu (od 3 000 RUB), která byla provedena nejdříve 30 dní před výběrem bonusů. V „Roketshopu“ je také možnost výměny nashromážděných bodů za suvenýry. Seznam omezení, za která nejsou účtovány raketové rubly, je velmi krátký a je k dispozici ke kontrole na oficiálních webových stránkách. Platí omezení. Maximální množství raketových rublů, které lze akumulovat, není větší než 10 tisíc.

Bezpečné účty je možné otevírat prostřednictvím mobilní aplikace Rocketbank. Z plastu k nim není přístup, ale zájem o ně je stejný jako o zůstatek. Zároveň jsou materiální zdroje uložené na takových účtech bezpečnější než obvykle.

Výhody:

- bezplatné vydání a servis bez dodržení jakýchkoli dalších podmínek;

- doprava zdarma;

- úrok z zůstatku;

- pohodlné doplňování;

- dostupné mezibankovní;

- výběr prostředků bez provize (až 150 tisíc rublů / měsíc) v jakémkoli bankomatu;

- cashback od 1 do 10%;

- můžete sbírat body;

- jednotný směnný kurz pro všechny transakce spojené s směnným kurzem;

- s funkcí otevírání spořicích účtů a vkladů;

- pohodlná mobilní aplikace, která je k dispozici také pro PC;

- další bonusové akce;

- podpora moderních platebních technologií pro smartphony;

- bezplatná oznámení push.

Nevýhody:

- nemůžete doplnit devizový účet;

- měsíční omezení cashbacku;

- neexistují žádné bankovní pobočky a služba se provádí na dálku;

- SMS zprávy jsou placeny (50 rublů za měsíc);

- papírové verze všech certifikátů jsou placeny (350 RUB za dokument);

- za nečinnost je účtována provize (100 RUB za každých 90 dní bez provozu);

- recenze zákazníků naznačují, že finanční instituce stanoví limity pro různé transakce na individuálním základě;

- použití zákona 115-FZ, podle něhož může banka odmítnout provést operaci, blokovat plasty nebo požadovat dokumenty klienta - tato pochybná nevýhoda však pozitivně charakterizuje samotnou úvěrovou organizaci.

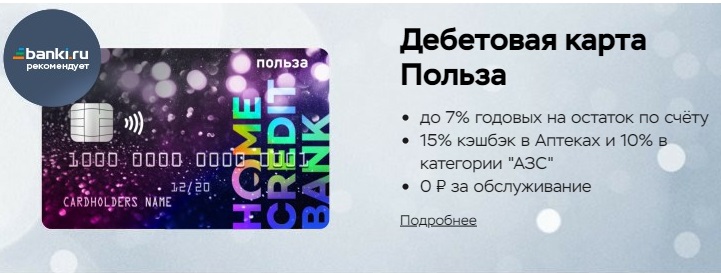

"Výhoda"

Vydal: Home Credit

Předchozí platební prostředky této organizace - debetní karta Kosmos - byly lídrem ve svém segmentu. Poté, co se marketingoví specialisté Home Credit rozhodli odstranit úspěšný produkt z nabídky, přišla ho nahradit společnost Benefit. Zvláštnost této události spočívá ve skutečnosti, že držitelé „Kosmu“ mají stále možnost používat „Kosmos“, ale pro nové klienty je k dispozici pouze „Benefit“.

„Výhoda“ je součástí systému VISA a má volný přístup k bezkontaktní platební technologii Pay Wave. Žádost o „Benefit“ lze zanechat online nebo v kanceláři bankovní instituce. V mnoha velkých městech existuje doručovací služba na uvedenou adresu.

Podmínky pro využívání „výhody“ jsou následující - za první a druhé fakturační období není účtován žádný servisní poplatek. Dále musíte buď utratit alespoň 5 000 RUB měsíčně, nebo udržovat minimální zůstatek alespoň 10 000 rublů. V případě nedodržení podmínek bude účtována provize 99 RUB / měsíc.

K „Benefit“ můžete navíc vydat dvě karty, cena každé z nich bude 200 rublů.

Pokud jde o úroky z denního zůstatku (až 300 000 RUB), banka nabízí 7% ročně při nákupech v období vypořádání za částku 5 000 RUB a vyšší.

Bonusový program se stejným názvem, fungující v Home Creditu, znamená cashback ve výši 3% u výdajů v kategoriích „Čerpací stanice“, „Kavárny a restaurace“, „Lékárny“ a 1% u všech ostatních nákupů. Měsíční limit je 2 000 bodů. Můžete připojit další kategorie pro vrácení peněz - ale z nějakého důvodu. Cena každého ze seznamů „Domácnost a opravy“, „Volný čas a zábava“, „Domácí mazlíčci“, „Zdraví a krása“, „Dětské výrobky“ je 99 bodů / měsíc. Za „oblečení a obuv“ i za „elektroniku“ si bude muset připlatit 199 bodů měsíčně. Všechny připojené další kategorie se automaticky obnoví, pokud je na bonusovém účtu dostatek bodů k jejich zaplacení a nedošlo k zrušení automatického obnovení.

Existují také propagační body (10% cashback), které se získávají za zboží zakoupené v partnerských obchodech (ALBA, OBI, M-Video atd.), Ale abyste je mohli získat, musíte přejít na web partnera z osobního účtu „Výhody „A platit za něj nákup.

Body za všechny operace jsou připsány hned následující den po operaci, převedeny do rublů prostřednictvím osobního účtu „Výhody“ podle systému 1 bod = 1 RUB a připsány na kartu, pro převod však musíte nejprve nashromáždit alespoň 100 bodů.

Nevyužité body budou zrušeny po 12 měsících. Ale s akcemi je to čím dál obtížnější, mohou „jít“ do 70 dnů. Podle kupujících, kteří nechávají své recenze online, systém s propagačním cashbackem není plně vyvinut, protože s ním často vznikají problémy. Vyskytly se případy, kdy nebyly vyplaceny propagační bonusy. Poradenství zkušených uživatelů se odráží ve skutečnosti, že všechny problémy je třeba vyřešit návštěvou kanceláře organizace a podáním formální stížnosti.

„Výhoda“ je doplňována prostřednictvím služeb internetového bankovnictví bank třetích stran a mobilní aplikace. Limit pro С2С je do 300 000 RUB za měsíc.

Výhody:

- vydání zdarma;

- levné sazby za služby;

- dodávka;

- první vydání je zdarma;

- přírůstek úroku z zůstatku;

- téměř všechny operace jsou zahrnuty do požadovaného obratu výdajů;

- bonusový program;

- krátký seznam výjimek cashback;

- převod bodů na rublů;

- výběr hotovosti z jakéhokoli bankomatu bez provize až 5krát měsíčně;

- pohodlné doplňování;

- levný mezibankovní trh je k dispozici (10 RUB);

- dárce zdarma;

- existuje dvouměsíční vklad „Spořicí účet“ doplňující výdaje se sazbou 5,5% ročně;

- můžete nastavit limity na množství transakcí a výběry hotovosti;

- podpora platebních technologií pro smartphony.

Nevýhody:

- zaokrouhlení cashbacku dolů na celočíselnou hodnotu;

- anti-tranzitní omezení, spočívající v potřebě uchovávat finanční prostředky na účtu po dobu 10 dnů s bezhotovostním příjmem;

- SMS zprávy jsou placeny;

- zavedení dalších služeb;

- nedostatek horké linky zdarma.

"Chalva"

Vydal: PJSC Sovcombank

Popis na oficiálních webových stránkách organizace uvádí „Chalva“ jako kartu s bezúročnými splátkami, pomocí nichž lze nakupovat v partnerských obchodech pomocí bezúročných úvěrových prostředků. „Chalva“ je ve skutečnosti univerzální debetní a úvěrový program. Jeho princip fungování je podobný funkčnosti „svědomí“ od „Qiwi Bank“. Jde o to, že takový systém je výhodný pro všechny tři strany: klient dostane příležitost využít bezúročný splátkový plán, banka obdrží odměnu od partnerských obchodů a obchody přímo zvyšují příjmy přilákáním nových zákazníků.

„Chalva“ není personalizovaná, je vybavena technologií Pay Pass (bezkontaktní platby). Revolvingový úvěrový limit dosahuje 350 000 RUB a v jeho rámci můžete nakupovat zboží na splátky. Úvěr je splácen ve stejných splátkách v souladu se stanovenými pravidly. Nesplnění minimální povinné platby bude mít za následek pokutu a propadnutí platby.

Splátkový plán platí výhradně v partnerských obchodech, ve všech ostatních maloobchodních prodejnách lze od Halvy odepisovat pouze vaše vlastní prostředky. Seznam partnerů je pro každé město individuální a je uveden na oficiálních webových stránkách.

Vrácení peněz za „chalvu“ se poskytuje pouze při platbě za zboží z vlastních prostředků. Plastický provozní režim se vybírá ručně v mobilní aplikaci nebo ve verzi prohlížeče.

Cashback funguje následovně: při nákupu v partnerských obchodech za vlastní peníze pomocí platebních technologií pro smartphony je účtováno 6%, při placení plastem - 2%, u všech ostatních nákupů - 1%. Zvýšený cashback při platbě na partnerských bodech chytrým telefonem, ale přes internet není poskytován.

Seznam partnerů společnosti „Halva“ je velmi široký a existuje prakticky každá kategorie zboží a služeb.

Chcete-li získat odměnu, musíte za sledované období provést alespoň 5 nákupů za částku 10 000 RUB nebo více. Cashback je vyjádřen ve formě bodů nashromážděných na samostatném bonusovém účtu do deseti dnů po skončení vykazovaného období. Maximální počet bodů je 5 000 / měsíc. Dále s nashromážděnými body (1 bonus = 1 RUB) můžete zcela nebo zčásti kompenzovat náklady na zboží z partnerské prodejny, ale zakoupené pouze během posledních 2 vykazovaných období. Bonusy jsou platné po dobu 12 měsíců a poté vyprší.

„Chalva“ je doplňována pomocí bankomatů a terminálů „Sovcombank“, stejně jako bezplatně z plastů jiných úvěrových organizací prostřednictvím osobního účtu nebo mobilní aplikace.

Pomocí „Chalva“ můžete vybírat prostředky v bankomatech třetích stran bez účtování provize. Měsíční limit je 100 000 RUB.

Informování prostřednictvím SMS se provádí bezplatně, pokud jsou splněny následující podmínky: pokud je klientovi 50 a více let, pokud si klient nainstaloval aplikaci Halva a navštívil ji alespoň 3krát během sledovaného období (nebo zadal svůj osobní účet na webu), pokud ne dluhy, pokud by nedošlo k transakcím s plasty.

Úroky z denního zůstatku vlastních peněz (až 500 000 RUB) ve výši 7,5% ročně se akumulují, pokud na Halvě vzniklo 5 nebo více výdajů za částku 10 000 rublů za sledované období a nad stanovenou částku - až 6% roční.

Výhody:

- neúčtují se žádné poplatky za vydání nebo služby;

- „Chalva“ lze získat na pobočce banky nebo kurýrem;

- Sovcombank má pobočky v 68 základních složkách Ruské federace;

- bezúročné splátky;

- cashback až 6%;

- podporuje platební technologie chytrých telefonů;

- jednoduchý převod bonusů na rublů;

- pohodlné doplňování;

- lze vybrat a převést vlastní peníze;

- Informování prostřednictvím SMS;

- úrok z zůstatku;

- pohodlná aplikace;

- propagační a speciální nabídky;

- platit příznivě v zahraničí;

- směnný kurz je navázán na kurz centrální banky Ruské federace + 1%;

- příležitost prodloužit dobu splácení (cena od 900 do 3900 RUB).

Nevýhody:

- příjem není vždy schválen a existují podmínky pro registraci;

- „Chalva“ zvyšuje úvěrové zatížení;

- úvěrový limit je nastaven individuálně a lze jej změnit;

- body za cashback jsou zaokrouhleny dolů na nejbližší celé číslo;

- před každým nákupem je nutné zkontrolovat seznam partnerských obchodů, protože Sovcombank neinformuje o změnách v partnerské síti;

- bezhotovostní stvrzenky musí být vloženy na účet 30 dní před výběrem;

- plast se zruší, pokud se nepoužívá déle než 6 měsíců;

- Vydáním „Chalva“ klient automaticky uděluje souhlas s přijímáním spamu od banky a všech jejích partnerů;

- pokuta za neinformování o změně osobních údajů;

- při výběru propagačního produktu v partnerském obchodě nemusí být platba společností Halva ve splátkách přijata;

- organizace si vyhrazuje právo změnit podmínky smlouvy a převést svá práva vyplývající ze smlouvy na třetí strany.

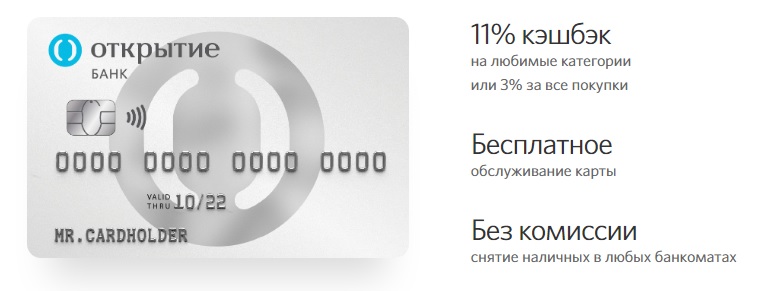

Otevřená karta

Vydal: „Zahájení“

Platební nástroj Opencard, vybavený čipem a bezkontaktní technologií, bude zpočátku stát 500 RUB, ale poté, co celková částka nákupů na kartě dosáhne 10 000 RUB, bude na bonusový účet připsáno 500 otevřených bonusů, které jsou převedeny ve výši 1 otevřeného bonusu na 1 RUB.Noví uživatelé, kteří dříve nebyli registrováni jako klienti Otkrytie, mohou také získat 500 bodů v rámci propagační akce Bring a Friend.

K Opencard můžete vydat dalších 5 karet, z nichž každá bude stát 500 RUB.

Opencard může být nejen v rublech, ale také ve formátu měny, přičemž bonusové programy zůstávají stejné. Emise dolaru má cenu 8 $, emise eura - 7 €.

Cashback Opencard je připsán jako body na samostatný účet. Za kalendářní měsíc, ve kterém byl plast vydán a doplněn, bude účtována náhrada ve výši 3% za všechny nákupy nebo 11% u vybraných kategorií. Druhé závisí na dodržování následujících podmínek: při nákupech ve výši 5 000 rublů nebo více - 1%, při zachování zůstatku 100 000 rublů nebo více, kde se berou v úvahu všechny peníze na účtech klienta v Otkritie Bank, včetně cizí měny - dalších 5%, při platbě za služby za vykazovaný měsíc ve výši 1 000 rublů nebo více prostřednictvím mobilní aplikace nebo internetové banky - dalších 5%. Maximální limit pro zvýšení měsíčních výnosů ve vybraných kategoriích je 3 tisíce bodů.

Limit počtu bodů, které lze získat za měsíc, je 15 tisíc bonusů. Ve sledovaném období by také bezhotovostní platby u nejpopulárnějších skupin zboží neměly překročit 300 000 rublů. Seznam je k dispozici ke kontrole na oficiálním zdroji.

U zbývajících kategorií (pro každou zvlášť) by bezhotovostní transakce neměly přesahovat částku 150 000 RUB / měsíc pro případné vrácení peněz.

Rovněž byly stanoveny podmínky, za kterých nelze pomocí Opencard provést v jednom obchodě více než 5 nákupů za jeden den. Počínaje 6. dnem již nebude hotovost.

S nashromážděnými penězi můžete plně kompenzovat nákup provedený ne dříve než 30 dnů ve výši 3000 rublů nebo více. Kompenzace bude vrácena na hlavní účet. Otevřené bonusy „živé“ po dobu 2 let.

Opencard lze doplňovat z karet společností třetích stran pomocí IB a MB.

Výhody:

- bezplatné vydání;

- žádný roční udržovací poplatek;

- dodávka na náklady společnosti do 36 měst Ruské federace;

- cashback 3-11%;

- neexistuje žádné zaokrouhlování cashbacku dolů;

- malý seznam transakcí, za které není vrácena žádná částka;

- výplaty bez provize v jakémkoli bankomatu v rámci limitu (500 000 RUB);

- zdarma mezibankovní a С2С;

- bezplatná změna PIN kódu;

- podpora platebních technologií smartphonů;

- výhodný směnný kurz v mobilní aplikaci a internetové bance.

Nevýhody:

- Dotaz na zaplacený zůstatek v bankomatech třetích stran - 60 RUB;

- zůstatek není úročen a jako alternativa je nabízen spořicí účet „Moje prasátko“;

- informování o placených SMS (první dva měsíce - 0 RUB, poté - 59 RUB / měsíc);

- vysoké pokuty za technické přečerpání;

- není možné stanovit limity pro online transakce, je nutná návštěva pobočky;

- náklady na opětovné vydání 650 RUB;

- přeshraničnímu rublu nerozumím.

Která banka je lepší?

Stručně řečeno, můžeme říci, že dnes existuje mnoho různých bankovních nabídek, z nichž každá je svým způsobem výhodná, a proto není snadné si vybrat. Analýza vede k závěru, že nejlepší debetní programy jsou k dispozici od Tinkoff Bank, Rocketbank, Home Credit, Sovcombank, Otkritie Bank.

Výše uvedené hodnocení však nezahrnovalo některé populární karty, které mají také atraktivní podmínky. Například:

- Alfa-karta s výhodami a úroky od Alfa-Bank - bezplatná služba, cashback až 3% za všechny zakoupené služby a zboží, výběr peněz z jakéhokoli bankomatu a až 6% za nevybratelný zůstatek;

- „# Všechno je možné“ od Rosbank - až 10% cashback (v určitém seznamu kategorií a v souladu se stanoveným měsíčním obratem výdajů) a 1% na všechny ostatní nákupy;

- Virtuální karta od společnosti Megafon - až 20% návratnost při servisu partnerů, až 8% ročně ze zůstatku na účtu, bezplatná registrace a údržba;

- „Váš cashback“ od Promsvyazbank - až 5% cashback ve 3 vybraných kategoriích, 5% ze zůstatku v cashbackových bodech, 1% návratnost všech nákupů, služba bez provize;

- Zisková karta č. 1 od banky Vostochny - až 7% ročně za nevybratelný zůstatek, cashback 5% u zboží v určitých kategoriích a až 40% při platbě od partnerů prostřednictvím internetu, služby a výběry z bankomatů bez platby;

- Platební karta od společnosti Beeline - 6% na zbývající prostředky, 1% cashback na všechny nákupy a 5% na tři vybrané kategorie, bezplatná služba a výběry hotovosti;

- Multicard od VTB - 6% ročně na nevratný zůstatek, 7 možností odměny za platbu za zboží bezhotovostní technologií, výběr hotovosti z jakéhokoli bankomatu bez provize.

Pokud máte zkušenosti s používáním debetních karet s cashbackem, popsaným v hodnocení nebo zajímavější možností, řekněte nám o tom v komentářích.

pro rok 2020")