Et debetkort er et godt verktøy som forenkler livet og bidrar til akkumulering av penger, og cashback-teknologien øker populariteten hvert år og dekker flere og flere deler av befolkningen. På grunnlag av det har mange finansielle selskaper allerede klart å lage sine egne produkter og er klare til å levere dem til både nye og eksisterende kunder. På jakt etter et fordelaktig tilbud har redaksjonen av nettstedet "bestx.htgetrid.com/no/" utarbeidet en oversikt over de beste debetkortene med cashback.

Innhold

Hva er debetkort?

Et debetkort betyr et bankbetalingsinstrument som har et plastformat og som brukes av eieren til å utføre betalinger, betale for varer og tjenester og ta ut kontanter via en minibank. Hovedforskjellen mellom et debetkort og et kredittkort er at det første gjør det mulig å administrere bare dine egne økonomiske ressurser, som er på den personlige kontoen, som plasten er direkte knyttet til. Kredittkortet gir i sin tur rett til å disponere en viss sum penger som tilhører banken i en begrenset periode på en rentefri eller rentefri basis (avhengig av tariffen) med den påfølgende plikten til å returnere beløpet som er brukt til eieren, det vil si til banken.

De såkalte lønnskortene er en type debetkort og åpnes av banker for sine kunder som en del av et spesielt prosjekt, der arbeidsgiveren betaler med sine ansatte.

Banker tar vanligvis gebyrer for service og håndtering av debetkort. Ofte er dette et lite beløp, hvis beløp avhenger av vilkårene som er gitt av finansinstitusjonen, samt pakken med tjenester som tilbys. Imidlertid er det også gratis.

Hovedoppgaven til debetbetalingsmåten kommer ned på å erstatte papirpenger og gradvis fjerne dem fra økonomisk sirkulasjon for å overføre alle betalinger til et ikke-kontantfly.

Cashback på kortet - hva er det?

Cash back blir oversatt fra engelsk som "money back" og er faktisk en tjeneste for retur av en angitt prosentandel av kostnaden for et antall produkter og tjenester betalt med en bestemt plast. Dermed er cashback en undertype av rabatten som kunden mottar etter kjøpet, og ikke før eller under kjøpet.

Hvorfor introduserer bankene cash-back-systemet? For å utvide basen til lojale kunder. Gjennomsnittlig rente som banken returnerer varierer fra 1 til 10%.

Vanligvis avhenger refusjonsbeløpet av produktkategorien. Ulike betalingsretninger har forskjellige renter på refusjon - det er plast med økt tilbakebetaling for å betale for drosjeturer, for å kjøpe medisiner på et apotek, for dagligvarer og så videre. Og det er også en generell tilbakebetaling, som gjelder alle kjøp uten unntak. Så hver person kan selv velge et slikt cashback-system som vil være det mest optimale og gunstige for ham.

Deretter vil vi vurdere de viktigste utvalgskriteriene som vil hjelpe deg med å sammenligne og bestemme hvilket kort som er bedre.

Hvordan velger jeg et cashback debetkort?

For å unngå feil når du velger og tilnærming dette problemet riktig, bør du først og fremst være oppmerksom på følgende parametere:

- Type tilbakebetalinger - hver finansinstitusjon tilbyr sin egen refusjonstype, som kan uttrykkes i form av bonuser, poeng, rubler osv. Det kan være andre typer, som det er spesielt viktig å ta hensyn til, siden for eksempel ikke alle trenger flymiljø, og noen mennesker vil ikke kunne bruke dem i det hele tatt;

- Betalingsbeløpet er prosentandelen som hver bank setter uavhengig av hverandre, med tanke på eksisterende trender i markedet. Det kan være enten 10% eller 30%;

- Bytte av returnerte midler - hver bank har sine egne vilkår for å konvertere sparing. Med bonuser og poeng kan du ikke gjøre alt du vil eller bruke etter eget skjønn. De beste forslagene til hvordan du kan realisere de returnerte midlene er kjøp i en partnerbutikk (varekategorien kan være begrenset), kompensasjon for et av kjøpene som allerede er gjort, påfyll av en mobiltelefonkonto, samt rabatt på en bensinstasjon, på en kafé, når du kjøper flybilletter osv. .;

- Servicepris - det er viktig å avklare denne informasjonen med banken, siden hvis du ikke planlegger å bruke plast ofte, er det bedre å velge et kort med gratis service eller til en lav pris. Ellers kan kostnadene ved å tilby tjenesten overstige fordelene ved å bruke den.

Fordeler og ulemper

Fordeler:

- Bekvemmelighet. Eventuelt, selv det største beløpet vil alltid være tilgjengelig.

- Langsiktig gyldighet.

- Frihet til å manipulere. Du kan betale med debetkort i butikker, i transport (på buss, metro, drosje), på klinikker, på hotell og restauranter.

- Sparer tid. Betaling for bestillinger via Internett, bøter, skatter og regninger - alt dette kan gjøres uten å forlate hjemmet, bare ved å overføre det nødvendige beløpet fra kontoen din til mottakerens konto.

- Pålitelig beskyttelse. De fleste moderne betalingsmåter er utstyrt med spesielle sjetonger og er koblet til varslingssystemet, ved hjelp av hvilket alle transaksjoner med tilgjengelige penger blir kontrollert. Og i tilfelle tap eller oppdagelse av farlig aktivitet, blir plast raskt blokkert etter å ha kontaktet bankens hotline eller ved å bruke en personlig konto på det offisielle nettstedet.

- Fordelen er muligheten til å bruke cashback-systemet. Noen organisasjoner kan tilby programmer med dobbel cashback.

- Ubegrenset bruk. Store banker lar deg betale med kortene og ta ut kontanter fra dem, inkludert i utlandet.

- Rask og enkel registrering. Som regel tar prosedyren for å åpne en debetbetalingsmetode minimum tid og krefter. Noen banker tilbyr registreringstjenester via Internett, du trenger bare å legge igjen en applikasjon på en elektronisk ressurs.

Ulemper:

- Små utsalgssteder godtar ikke alltid debetkort.

- Banken kan kreve et visst beløp for behandling av en betalingsmåte med cashback-systemet.

- Mengden penger som returneres har sine grenser. Det er begrensninger på hvor mye avkastning som er tilgjengelig på slutten av måneden. Dermed spiller det ingen rolle hvor mye klienten bruker, siden han fremdeles ikke kan få mer enn angitt merke.

- En forsinket betaling for tjenesten kan føre til at banken trekker alle akkumulerte midler og slår av tilbakebetaling.

Hovedtrekk

| rom | Anbefalinger | Spesifikasjoner |

|---|---|---|

| 1 | Hvor mye koster utgivelsen | For prisen kan utgivelsen av plast betales med den påfølgende muligheten til å kompensere for kostnadene ved å delta i et spesialtilbud eller bonusprogram, eller gratis. Gjennomsnittsprisen for å motta et debetbetalingsinstrument varierer mellom 250-500 rubler, avhengig av banken og den valgte tariffen. |

| 2 | Servicekostnad | Det skjer gratis eller betalt.Det første alternativet er som regel mulig hvis vilkårene som er spesifisert i avtalen er oppfylt - opprettholde balansen på kortet i form av et bestemt beløp, utføre transaksjoner (noen ganger til et spesifisert beløp), ha et innskudd i en finansinstitusjon, etc. |

| 3 | Prosentandel på balanse | Kort med funksjonen å beregne renter på saldoen kalles også lønnsomme og er et alternativ til innskudd, siden de innebærer en tilsvarende månedlig rentebetaling på kontosaldoen. Standardtilbudet er "On Demand" -programmet med en sats på 0,01% per år. Hovedbetingelsen er at det alltid må være et visst beløp på kontoen bundet til plasten, kalt den irredusible saldoen. Hvis minst en av dagene på kontoen var mindre enn den fastsatte tariffen, belastes ikke renter for hele rapporteringsperioden. Og jo større minimumssaldoen er, desto høyere er renten. |

| 4 | Penger tilbake | Dette er et system for å returnere penger brukt på kjøp og tjenester, som kommer til klienten i et visst beløp og format. Oftest utføres tilbakebetaling i form av rubler eller punkter, som senere blir konvertert til rubler. Med mottatte bonuser kan du som regel enten kompensere for et allerede gjort kjøp, eller betale for et nytt. |

| 5 | Kontantuttak fra minibank | De fleste kredittinstitusjoner som utsteder debetkort, tillater kontantuttak fra sine egne og tredjeparts minibanker. Noen kort lar deg foreta en uttakshandling gratis (men det kan være en grense for mengden penger eller antall uttak), andre belaster en provisjon. |

| 6 | Card2Card-tjeneste | Dette er navnet på teknologien for å overføre penger fra kort til kort. Bare tallet er nødvendig. Med de fleste betalingsmåter kan du ta ut penger fra deg selv gratis for å fylle på tredjepartskort. andre banker har en spesiell overføringsrente. |

| 7 | Påfyll | Alle kort (unntatt "Megafon") etterfylles ved hjelp av bankoverføringer. Mange banker lar deg også sette inn penger på kontoen din via partnere - kommunikasjonssalonger, minibanker, bankkontorer. Eller de tilbyr å bruke minibanker og terminaler i selskapet. |

| 8 | SMS informerende | Det kan betales eller gratis. Avhenger av bank og tariff. Gebyret for å sende meldinger om manipulering med midler kan reduseres eller til og med trekkes tilbake dersom visse betingelser er oppfylt, for eksempel installasjon av en mobilapplikasjon. |

| 9 | Ikke-bruk | Ofte er det krav til regelmessig bruk av "plast" for å motta cashback. |

Vurdering av høykvalitets debetkort med cashback i Russland for 2020

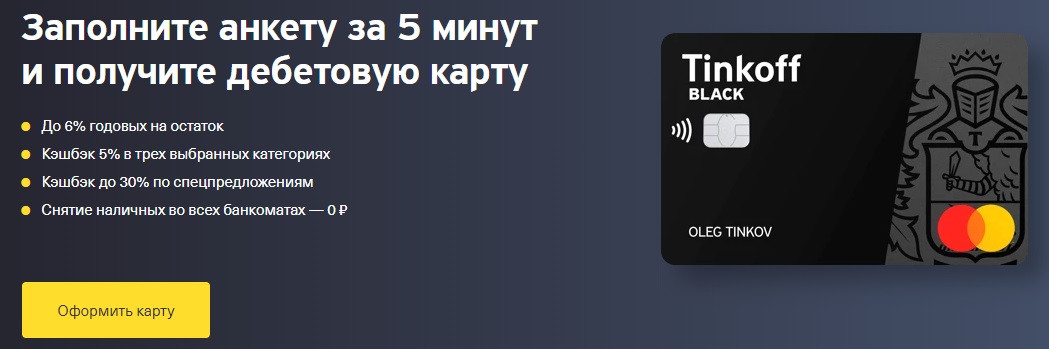

Tinkoff svart

Utstedt av: "Tinkoff Bank"

Flisede betalingsmåter angitt på selskapets offisielle nettside som debetkort med dobbelt inntekt. Anerkjent som en av lederne blant debetbetalingsprogrammer med cashback og renter på saldoen.

Det betjenes uten betaling hvis en av de oppgitte vilkårene er oppfylt - å åpne et innskudd i denne banken for et beløp på 50000 rubler eller mer, utstede et lignende lån eller opprettholde et stabilt beløp på minst 30.000 RUB på kontoen i form av en ikke-uttakbar saldo. Hvis disse vilkårene ikke er oppfylt, vil organisasjonen kreve et servicegebyr på 99 rubler per måned. Søknaden sendes inn online, og det ferdige kortet vil bli levert til ethvert sted og tid som er passende for klienten.

I tillegg til Tinkoff Black, gir selskapet muligheten til å åpne ytterligere 5 kort, som ingen betaling for utstedelse og vedlikehold vil bli belastet for, og banken forplikter seg til å utstede på nytt av en eller annen grunn uten provisjon. Renter på saldoen (opptil 300 000 RUB) belastes daglig med en rente på 6% per år, men bare når du kjøper med Tinkoff Black. Minste utgiftsbeløp er 3000 rubler for den angitte perioden. Men ikke alle kjøp teller. Listen over unntak som ikke tilbakebetales tilbakebetaling for, er kort nok og finnes på nettstedet.

Populariteten til debetplast fra Tinkoff Bank skyldes at den gir en refusjon på 5% i tre favorittkategorier (valgt en gang i kvartalet av seks som tilbys av banken etter eget skjønn) og 1% for alle andre.

Også tilgjengelig er Tinkoff Target-programmet, som lar deg få en ekstra 30% cashback for kjøp av varer i partnerbutikker. Den månedlige grensen for Tinkoff Black er 3000 bonuser, for Tinkoff Target - 6000 bonuser.

Fordeler:

- budsjettbetingelser;

- enkel dekorasjon;

- rask beslutning fra banken;

- leveranse;

- renteopptjening på balansen;

- cashback opptil 30% når du kjøper varer og tjenester i partnerbutikker (Yandex.Taxi, Kari, Wildberries, Lamoda, Burger King, etc.);

- bonuser blir kreditert i rubler til kontoen på utstedelsesdatoen;

- gratis kontantuttak fra 3000 rubler ved hvilken som helst minibank og hvilket som helst beløp i minibankene i Tinkoff;

- gratis interbank, som tillater utgående bankoverføringer etter kontonummer uten å kreve provisjon;

- praktisk påfyll gjennom Tinkoff-minibanker, Card2Card-system (VISA, MasterCard, MIR) og kontant fra partnere (Svyaznoy, Euroset, etc.);

- gratis utgående C2C-overføringer;

- tilkobling av multivaluta ved å koble flere kontoer i utenlandsk valuta;

- lønnsom konvertering, som følger den mest humane kursen;

- Praktiske sparekontoer med en prosentandel som beregnes uansett om kjøp ble gjort eller ikke;

- muligheten for fjernåpning av "SmartVklad" i en periode på 12 måneder på 7,5% med en månedlig betaling eller kapitalisering;

- praktisk mobilapplikasjon og nettbank;

- muligheten til å sette begrensninger på antall kjøp per måned og begrensninger på kontantuttak;

- du kan slutte å bruke uten skade;

- Tinkoff Black kan gjøres lønn;

- støtter moderne smarttelefonbetalingsteknologi;

- kobles til MIR-systemet;

- det er "Tinkoff Travel" med en ekstra cashback for kjøp av flybilletter og hotellreservasjoner.

Ulemper:

- cashback krediteres bare hvis hovedkontoen er utstedt i rubler, dollar, euro eller pund;

- det er ingen bankkontorer, og det eneste kontoret er i Moskva;

- alle problemer løses utelukkende online eller via hotline;

- betalt SMS-informering;

- selskapet kan ensidig endre eventuelle opprinnelig angitte grenser i klientens tariff;

- forening av innskudd;

- avtalen med banken inneholder klausuler som indikerer bankens rett til å be om dokumenter, nekte å utføre operasjoner og koble fra RBS;

- i henhold til avtalen har banken rett til å holde tilbake en provisjon (5% av beløpet for påfyll og / eller 10% av beløpet som er trukket tilbake) hvis tegn på tvilsomme og / eller transittransaksjoner der det ikke er økonomisk forstand ble funnet.

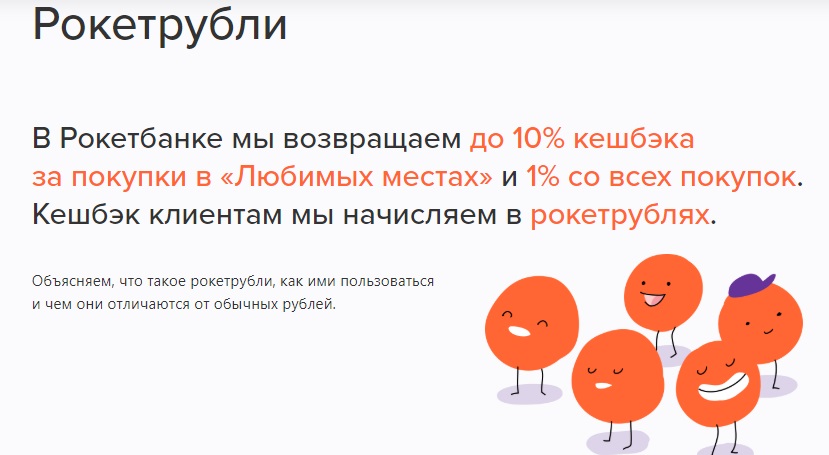

Rakettkort

Utstedt av: JSC "Qiwi Bank"

Et debetkort fra Rocketbank-merket, tidligere utstedt av LLC Commercial Bank Interkommerts, deretter av finansinstitusjonen Otkritie, og nå en organisasjon som er en del av QIWI Group, som har en lisens fra Bank of Russia og derfor er klientmidler forsikret av DIA.

Dette betalingsmidlet er en del av Master Card World-systemet, og etter å ha mottatt rubelplast kan du åpne de samme, men bare i dollar og euro. Både russiske borgere og utlendinger kan motta raketten, som det kreves for å gi pass og dokument som tillater opphold på Russlands føderasjon.

Det er flere tariffplaner - gratis "Cosy Cosmos" og betalt "Open Space". Det andre skiller seg fra det første ved økte grenser for uttak av midler og overføringer, samt ganske strenge kriterier for å gjøre kjøp og opprettholde en kontosaldo.

Rocketbank kjennetegnes av fjerntjenesten. Søknaden sendes inn på nettet, og etter registrering vil "Rocket" bli levert gratis til noen av tjueen store russiske byer.

Renter på dagsbalansen: 5,5% per år på rubelkontoen, 0,1% på dollarkontoen og 0,01% på eurokontoen.Det er ingen grense, og det er heller ikke noe krav til utgifter.

Du kan opprettholde Rocket-balansen ved gratis påfyll gjennom kontantbord og minibanker fra Otkrytie (RUB), gjennom MKB-terminaler, C2C-overføringer via en mobilapplikasjon (fra 5000 rubler).

Med "Rocket" kan du foreta utgående pengeoverføringer til andre kredittinstitusjoner ved hjelp av kontonummeret. Den månedlige grensen er 1 000 000 RUB. For alt ovenfor tas en provisjon på 50 rubler.

For alle kjøp betalt med Rocket (og også utenlandsk valuta) belastes en tilbakebetaling på 1%, uttrykt i Rocket rubler. Spesielt gir organisasjonen muligheten til månedlig å velge favorittsteder der det er en økt belønning - fra 2 til 10%. Dette kan være supermarkeder, kafeteriaer, bensinstasjoner.

I fremtiden, ved å bruke rakett rubler, kan du kompensere for kjøpesummen (fra 3000 RUB), som ble laget tidligst 30 dager før uttak av bonuser. Det er også mulighet for å bytte akkumulerte poeng mot suvenirer i "Roketshop". Listen over begrensninger som rakettrubler ikke belastes for er veldig kort og er tilgjengelig for gjennomgang på det offisielle nettstedet. Det er begrensninger for godtgjørelse. Maksimum mengde rakett rubler som kan akkumuleres er ikke mer enn 10 tusen.

Det er mulig å åpne trygge kontoer gjennom Rocketbank-mobilapplikasjonen. Det er ingen tilgang til dem fra plast, men interessen for dem er den samme som på saldoen. Samtidig er materialressursene som er lagret i slike kontoer sikrere enn vanlig.

Fordeler:

- gratis utgivelse og service uten å overholde ytterligere betingelser;

- gratis frakt;

- renter på balansen;

- praktisk påfylling;

- tilgjengelig interbank;

- uttak av midler uten provisjon (opptil 150 tusen rubler / måned) ved hvilken som helst minibank;

- cashback fra 1 til 10%;

- du kan samle poeng;

- en enkelt omregningskurs for alle transaksjoner knyttet til valutakursen;

- med funksjonen til å åpne sparekontoer og innskudd;

- praktisk mobilapplikasjon, som også er tilgjengelig for PC;

- ekstra bonuskampanjer;

- støtte for moderne smarttelefonbetalingsteknologi;

- gratis push-varsler.

Ulemper:

- du kan ikke fylle på en utenlandsk valutakonto;

- månedlige restriksjoner på cashback;

- det er ingen bankkontorer, og tjenesten utføres eksternt;

- SMS-informasjon blir betalt (50 rubler per måned);

- papirversjoner av alle sertifikater blir betalt (350 RUB per dokument);

- en kommisjon belastes for inaktivitet (100 RUB for hver 90. dag uten operasjoner);

- Kundevurderinger indikerer at en finansinstitusjon setter grenser for ulike transaksjoner på individuell basis.

- bruken av lov 115-FZ som banken kan nekte å utføre operasjonen i tillegg til å blokkere plasten eller be om klientens dokumenter - men denne tvilsomme ulempen karakteriserer kredittorganisasjonen positivt.

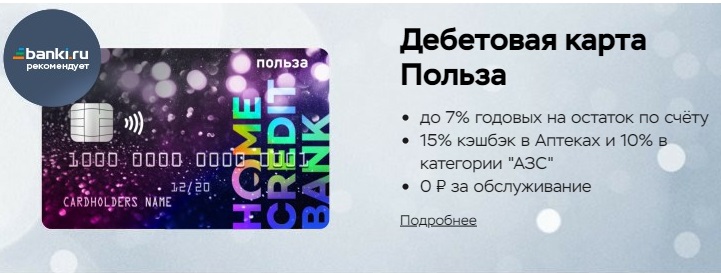

"Fordel"

Utstedt av: Hjemmekreditt

Det forrige betalingsmiddelet fra denne organisasjonen - Kosmos debetkort - var ledende i sitt segment. Etter at markedsføringsspesialistene til Home Credit bestemte seg for å fjerne et vellykket produkt fra tilbudet, kom Benefit til å erstatte det. Det spesielle ved denne hendelsen ligger i det faktum at innehaverne av "Cosmos" fortsatt har muligheten til å bruke "Cosmos", men bare "Benefit" er tilgjengelig for nye kunder.

"Benefit" er inkludert i VISA-systemet og har gratis tilgang til Pay Wave kontaktløs betalingsteknologi. En søknad om "Benefit" kan legges på nettet eller ved å besøke kontoret til en bankinstitusjon. I mange store byer er det en leveringstjeneste til den angitte adressen.

Betingelsene for å bruke "Fordelen" er som følger - det belastes ikke servicegebyr for den første og andre faktureringsperioden. Videre må du enten bruke minst 5000 RUB per måned, eller opprettholde en minimumsbalanse på minst 10 000 rubler. Ved manglende overholdelse av vilkårene belastes en provisjon på 99 RUB / måned.

Du kan i tillegg utstede to kort til "Benefit", kostnaden for hver vil være 200 rubler.

Når det gjelder renter på den daglige saldoen (opp til 300 000 RUB), tilbyr banken 7% per år når det gjøres kjøp i oppgjørsperioden for et beløp på 5 000 RUB og over.

Bonusprogrammet med samme navn, som opererer i Home Credit, innebærer en tilbakebetaling på 3% for utgifter i kategoriene “Bensinstasjoner”, “Kafeer og restauranter”, “Apotek”, samt 1% for alle andre kjøp. Den månedlige grensen er 2000 poeng. Du kan koble til flere kategorier for tilbakebetaling - men av en grunn. Kostnaden for hver av listene "Hjem og reparasjon", "Fritid og underholdning", "Kjæledyr", "Helse og skjønnhet", "Babyprodukter" er 99 poeng / måned. For "Klær og sko", samt "Elektronikk" må betale ekstra 199 poeng per måned. Alle tilkoblede tilleggskategorier fornyes automatisk hvis bonuskontoen har nok poeng til å betale for dem og det ikke ble kansellert automatisk fornyelse.

Det er også salgsfremmende poeng (10% cashback), som opparbeides for varer kjøpt i partnerbutikker (ALBA, OBI, M-Video, etc.), men for å motta dem, må du gå til partnerens nettsted fra den personlige kontoen "Fordeler "Og betal for kjøpet med det.

Poeng for alle operasjoner blir kreditert neste dag etter operasjonen, overført til rubler gjennom den personlige kontoen "Fordeler" i henhold til systemet 1 poeng = 1 RUB og kreditert kortet, men for overføringen må du først samle minst 100 poeng.

Ubrukte poeng vil bli kansellert etter 12 måneder. Men med kampanjer er det mer og vanskeligere, de kan "gå" innen 70 dager. Ifølge kjøpere som legger igjen sine anmeldelser på nettet, er ikke systemet med salgsfremmende cashback fullt utviklet, siden det ofte oppstår problemer med det. Det har vært tilfeller da kampanjebonuser ikke ble betalt. Råd fra erfarne brukere koker ned til det faktum at alle problemer må løses ved å besøke organisasjonens kontor og inngi en formell klage.

"Benefit" etterfylles gjennom nettbanktjenester fra tredjepartsbanker og en mobilapplikasjon. Grensen for С2С er innenfor 300 000 RUB per måned.

Fordeler:

- utgave gratis;

- rimelige servicetakster;

- leveranse;

- den første utgivelsen er gratis;

- renteopptjening på balansen;

- nesten alle operasjoner er inkludert i den nødvendige omsetningen av utgifter;

- bonusprogram;

- en kort liste over unntak fra tilbakebetaling;

- konvertering av poeng til rubler;

- kontantuttak fra enhver minibank uten provisjon opptil 5 ganger i måneden;

- praktisk påfylling;

- billig interbank er tilgjengelig (10 RUB);

- gratis giver;

- det er en utgiftspåfyllende to måneders innskudd "sparekonto" med en sats på 5,5% per år;

- du kan sette begrensninger på mengden transaksjoner og kontantuttak;

- støtte for smarttelefonbetalingsteknologi.

Ulemper:

- avrunding av tilbakebetaling til et helt tall;

- anti-transitt begrensninger, som består i behovet for å beholde midler på kontoen i 10 dager med ikke-kontant kvittering;

- SMS-informasjon blir betalt;

- pålegge tilleggstjenester;

- mangel på en gratis hotline.

"Halva"

Utstedt av: PJSC Sovcombank

Beskrivelsen på den offisielle nettsiden til organisasjonen posisjonerer "Halva" som et kort med rentefrie avdrag, ved hjelp av hvilke kjøp er tilgjengelig i partnerbutikker ved bruk av kredittmidler på en rentefri basis. Faktisk er "Halva" et universelt debet- og kredittprogram. Dets prinsipp for drift er lik funksjonaliteten til "Samvittighet" fra "Qiwi Bank". Poenget er at en slik ordning er gunstig for alle tre partene: klienten får muligheten til å bruke rentefrie avdrag, banken mottar godtgjørelse fra partnerbutikker, og butikkene øker inntektene direkte ved å tiltrekke seg nye kunder.

"Halva" er ikke personlig, den er utstyrt med Pay Pass-teknologi (kontaktløse betalinger). Den revolverende kredittgrensen når 350.000 RUB, og innenfor rammene kan du kjøpe varer i avdrag. Lånet tilbakebetales i like store avdrag i henhold til fastsatte regler. Unnlatelse av å betale den obligatoriske minimumsbetalingen vil resultere i bøter og tapt betaling.

Avdragsplanen gjelder utelukkende i partnerbutikker, i alle andre butikker kan bare dine egne midler belastes Halva. Listen over partnere er individuell for hver by og er angitt på det offisielle nettstedet.

Refusjon på "Halva" gis bare når du betaler for varer med egne midler. Driftsmodus av plast er valgt manuelt i mobilapplikasjonen eller i nettleserversjonen.

Cashback fungerer som følger: Når du kjøper i partnerbutikker for egne penger ved hjelp av smarttelefonbetalingsteknologi, belastes 6% når du betaler med plast - 2%, for alle andre kjøp - 1%. Økt tilbakebetaling når du betaler på partnerpoeng med en smarttelefon, men den leveres ikke via Internett.

Listen over partnere til "Halva" er veldig bred, og det er praktisk talt alle kategorier av varer og tjenester.

For å motta en belønning må du foreta minst 5 kjøp for rapporteringsperioden for et beløp på 10 000 RUB eller mer. Cashback uttrykkes i form av poeng kreditert på en egen bonuskonto innen ti dager etter utgangen av rapporteringsperioden. Maksimum poengmengde er 5000 / måned. Videre, med akkumulerte poeng (1 bonus = 1 RUB), kan du helt eller delvis kompensere varekostnadene fra et partneruttak, men kun kjøpt i løpet av de to siste rapporteringsperioder. Bonuser er gyldige i 12 måneder og utløper deretter.

"Halva" etterfylles ved hjelp av minibanker og terminaler på "Sovcombank", samt gratis fra plast fra andre kredittinstitusjoner via en personlig konto eller en mobilapplikasjon.

Med "Halva" kan du ta ut penger i tredjeparts minibanker uten å kreve provisjon. Den månedlige grensen er 100 000 RUB.

SMS-informering utføres gratis dersom følgende betingelser er oppfylt: hvis klienten er 50 år eller mer, hvis klienten har installert Halva-applikasjonen og besøkt den minst 3 ganger i løpet av rapporteringsperioden (eller lagt inn sin personlige konto på nettstedet), hvis ikke gjeld, hvis det ikke var noen transaksjoner med plast.

Renter på den daglige saldoen av egne penger (opptil 500 000 RUB) på 7,5% per år påløper dersom det ble gjort 5 eller flere utgifter på Halva for et beløp på 10 000 rubler eller mer for rapporteringsperioden, og over et spesifisert beløp - opptil 6% årlig.

Fordeler:

- det er ingen løslatelses- eller vedlikeholdsavgift;

- "Halva" kan fås i en bankkontor eller med kurir;

- Sovcombank har filialer i 68 konstituerende enheter i Russland;

- rentefrie avdrag;

- cashback opptil 6%;

- støtter betalingsteknologier for smarttelefoner;

- enkel konvertering av bonuser til rubler;

- praktisk påfylling;

- egne penger kan trekkes ut og overføres;

- SMS-informerende;

- renter på balansen;

- praktisk anvendelse;

- kampanjer og spesialtilbud;

- betale gunstig i utlandet;

- valutakursen er knyttet til kursen til Den russiske føderasjonens sentralbank + 1%;

- muligheten til å øke løpetiden på avdragsplanen (kostnad fra 900 til 3900 RUB).

Ulemper:

- mottakelse er ikke alltid godkjent, og det er betingelser for registrering;

- "Halva" øker lånet;

- kredittgrensen er satt individuelt og kan endres;

- poeng for tilbakebetaling avrundes ned til nærmeste hele tall;

- det er nødvendig å sjekke listen over partnerbutikker før hvert kjøp, siden Sovcombank ikke informerer om endringer i partnernettverket;

- ikke-kontante kvitteringer må settes inn på kontoen 30 dager før uttak;

- plast avbrytes hvis det ikke er brukt i mer enn 6 måneder;

- Ved å utstede "Halva" gir klienten automatisk sitt samtykke til å motta spam fra banken og alle dens partnere;

- straff for ikke å informere når personlige data endres;

- når du velger et salgsfremmende produkt i en partnerbutikk, kan ikke betaling med Halva i rater aksepteres;

- organisasjonen forbeholder seg retten til å endre vilkårene i kontrakten og overføre sine rettigheter i henhold til kontrakten til tredjeparter.

Åpen kort

Utstedt av: "Opening"

Opencard betalingsinstrument, utstyrt med en brikke og kontaktløs betalingsteknologi, vil i utgangspunktet koste RUB 500, men etter at den totale mengden kjøp på kortet når 10 000 RUB, blir 500 åpne bonuser kreditert bonuskontoen, som blir konvertert med en hastighet på 1 åpen bonus til 1 RUB.Nye brukere, som ikke tidligere var registrert som Otkryties klienter, kan også motta 500 poeng som en del av Bring a Friend-kampanjen.

Du kan utstede 5 ekstra kort til Opencard, som hver koster 500 RUB.

Opencard kan ikke bare være i rubler, men også i valutaformat, hvor bonusprogrammene forblir de samme. Dollaremisjonen koster $ 8, euroemisjonen - 7 €.

Opencard cashback krediteres som poeng til en egen konto. For kalendermåneden der plast ble utstedt og etterfylt, vil en refusjon belastes med 3% for alle kjøp eller 11% for de valgte kategoriene. Sistnevnte avhenger av overholdelse av følgende betingelser: når du kjøper i størrelsesorden 5000 rubler eller mer - 1%, mens du opprettholder en balanse på 100.000 rubler eller mer, der alle pengene på kundens kontoer i Otkritie Bank, inkludert utenlandsk valuta, blir tatt i betraktning - ytterligere 5%, når du betaler for tjenester for rapporteringsmåneden i mengden 1000 rubler eller mer gjennom en mobilapplikasjon eller Internett-bank - ytterligere 5%. Maksimumsgrensen for økt månedlig avkastning i de valgte kategoriene er 3000 poeng.

Grensen på antall poeng som kan tildeles per måned er 15 tusen bonuser. I rapporteringsperioden bør ikke-kontantbetalinger ikke overstige 300 000 rubler for de mest populære varegruppene. Listen er tilgjengelig for gjennomgang på den offisielle ressursen.

For resten av kategoriene (for hver separat) bør ikke-kontante transaksjoner ikke overstige 150 000 RUB / måned for periodisering av cashback.

Det er også satt betingelser for at ikke mer enn 5 kjøp kan gjøres på ett utsalgssted på en dag ved hjelp av Opencard. Fra og med 6. vil det ikke være noen tilbakebetaling.

Med de akkumulerte pengene kan du fullt ut kompensere for et kjøp som er gjort ikke tidligere enn 30 dager i mengden 3000 rubler eller mer. Kompensasjonen vil bli returnert til hovedkontoen. Åpne bonuser "live" i 2 år.

Opencard kan etterfylles fra kort fra tredjepartsfirmaer som bruker IB og MB.

Fordeler:

- gratis utgave;

- ingen årlig vedlikeholdsavgift;

- levering på bekostning av selskapet til 36 byer i Russland;

- cashback 3-11%;

- det er ingen tilbakebetaling avrunding ned;

- en liten liste over transaksjoner som ikke refunderes for;

- utbetale uten provisjon til en hvilken som helst minibank innenfor grensen (500 000 RUB);

- gratis interbank og С2С;

- endring av PIN-kode gratis;

- støtte for smarttelefonbetalingsteknologi;

- gunstig valutakurs i mobilapplikasjonen og Internett-banken.

Ulemper:

- Betalt saldoforespørsel ved minibank fra tredjepart - 60 RUB;

- det er ingen renter på saldoen, og som et alternativ tilbys sparekontoen "Sparegrisen min";

- betalt SMS-informering (første to måneder - 0 RUB, deretter - 59 RUB / måned);

- høye straffer for teknisk kassakreditt;

- det er umulig å sette grenser for online transaksjoner, et besøk i filialen er påkrevd;

- gjenutstedelse koster 650 RUB;

- det er ingen forståelse for den grenseoverskridende rubelen.

Hvilken bank er bedre?

Oppsummert kan vi si at det i dag er mange forskjellige banktilbud, som hver er gunstige på sin egen måte, og derfor er det ikke lett å ta et valg. Analysen fører til konklusjonen at de beste belastningsprogrammene er tilgjengelige fra Tinkoff Bank, Rocketbank, Home Credit, Sovcombank, Otkritie Bank.

Ovennevnte rangering inkluderte imidlertid ikke noen populære kort, som også har attraktive forhold. For eksempel:

- "Alfa-kort" med fordeler og renter fra Alfa-Bank - gratis service, tilbakebetaling opptil 3% for alle kjøpte tjenester og varer, ta ut penger fra en hvilken som helst minibank og opptil 6% på den ikke-uttrekkbare saldoen;

- "# Alt er mulig" fra Rosbank - opptil 10% cashback (i en bestemt liste over kategorier og i samsvar med den etablerte månedlige utgiftsomsetningen) og 1% for alle andre kjøp;

- Virtuelt kort fra Megafon - opptil 20% avkastning ved service av partnere, opptil 8% per år på kontosaldoen, gratis registrering og vedlikehold;

- "Your cashback" fra Promsvyazbank - opptil 5% cashback i 3 utvalgte kategorier, 5% på saldoen i cashbackpoeng, 1% refusjon på alle kjøp, service uten provisjon;

- Lønnsomt kort nr. 1 fra Bank Vostochny - opptil 7% per år for den ikke uttrekkbare saldoen, tilbakebetaling på 5% for varer i visse kategorier og opptil 40% når du betaler fra partnere via Internett, service og uttak i minibanker uten betaling;

- Betalingskort fra Beeline - 6% for gjenværende midler, 1% cashback for alle kjøp og 5% for tre utvalgte kategorier, gratis service og kontantuttak;

- Multikort fra VTB - 6% per år på en ikke-uttakbar saldo, 7 muligheter for godtgjørelse for å betale for varer som bruker ikke-kontant teknologi, kontantuttak fra enhver minibank uten provisjon.

Hvis du har erfaring med å bruke debetkort med cashback, beskrevet i vurderingen eller et mer interessant alternativ, fortell oss om det i kommentarene.

for 2020")