Een pinpas is een goed hulpmiddel dat het leven vereenvoudigt en bijdraagt aan de accumulatie van fondsen, en de cashback-technologie wordt elk jaar populairder en dekt steeds meer segmenten van de bevolking. Op basis hiervan zijn veel financiële bedrijven er al in geslaagd om hun eigen producten te creëren en staan ze klaar om deze aan zowel nieuwe als bestaande klanten te leveren. Op zoek naar een voordelig aanbod hebben de redactie van de site "bestx.htgetrid.com/nl/" voor u een overzicht gemaakt van de beste debetkaarten met cashback.

Inhoud

Wat zijn pinpassen?

Een debetkaart is een bankbetaalinstrument dat een plastic formaat heeft en door de eigenaar wordt gebruikt om betalingen te doen, genoegen te nemen met goederen en diensten en contant geld op te nemen via een geldautomaat. Het belangrijkste verschil tussen een debetkaart en een creditcard is dat de eerste het mogelijk maakt om alleen uw eigen financiële middelen te beheren, die op de persoonlijke rekening staan, waaraan het plastic rechtstreeks is gekoppeld. De creditcard geeft op zijn beurt het recht om gedurende een beperkte periode op renteloze of renteloze basis (afhankelijk van het tarief) over een bepaald bedrag aan geld van de bank te beschikken met de daaropvolgende verplichting om het uitgegeven bedrag terug te geven aan de eigenaar, dat wil zeggen aan de bank.

De zogenaamde salariskaarten zijn een soort betaalpassen en worden door banken voor hun klanten geopend als onderdeel van een speciaal project, waarbij de werkgever betalingen verricht met zijn werknemers.

Banken rekenen over het algemeen vergoedingen voor het onderhouden van en omgaan met debetkaarten. Meestal is dit een klein bedrag, waarvan het bedrag afhangt van de voorwaarden die door de financiële instelling zijn uiteengezet, evenals het pakket aan geleverde diensten. Er zijn echter ook gratis.

De belangrijkste taak van het debetbetaalmiddel komt neer op het vervangen van papiergeld en het geleidelijk uit de financiële circulatie halen om alle betalingen over te boeken naar een niet-contant vliegtuig.

Cashback op de kaart - wat is het?

Cashback wordt vanuit het Engels vertaald als "geld terug" en is in feite een service voor het retourneren van een vast percentage van de kosten van een aantal producten en diensten waarvoor een specifiek plastic is betaald. Cashback is dus een subtype van de korting die de klant ontvangt na de aankoop, en niet vóór of tijdens de aankoop.

Waarom introduceren banken het cashback-systeem? Om de basis van loyale klanten uit te breiden. De gemiddelde rente die de bank terugbetaalt, varieert van 1 tot 10%.

Meestal hangt het terugbetalingsbedrag af van de productcategorie. Verschillende betalingsrichtingen hebben verschillende rentetarieven voor terugbetalingen - er is plastic met een verhoogde cashback voor het betalen van taxiritten, voor het kopen van medicijnen in een apotheek, voor boodschappen, enzovoort. En er is ook een algemene cashback, die zonder uitzondering voor alle aankopen geldt. Dus elke persoon kan voor zichzelf zo'n cashback-systeem kiezen dat voor hem het meest optimaal en voordelig is.

Vervolgens bekijken we de belangrijkste selectiecriteria die u zullen helpen een vergelijking te maken en te beslissen welke kaart beter is.

Hoe kies ik een cashback-betaalpas?

Om fouten bij het kiezen te voorkomen en om dit probleem correct te benaderen, moet u allereerst op de volgende parameters letten:

- Type cashback-betalingen - elke financiële instelling biedt zijn eigen type terugbetaling, dat kan worden uitgedrukt in de vorm van bonussen, punten, roebels, enz. Er kunnen andere typen zijn, wat vooral belangrijk is om rekening mee te houden, omdat bijvoorbeeld niet iedereen vliegmijlen nodig heeft, en sommige mensen zullen ze helemaal niet kunnen gebruiken;

- Het bedrag van de betaling is het percentage dat door elke bank afzonderlijk wordt bepaald, rekening houdend met de bestaande trends in de markt. Het kan 10% of 30% zijn;

- Uitwisseling van teruggestort geld - elke bank heeft zijn eigen voorwaarden voor het omzetten van spaargeld. Met bonussen en punten kun je niet alles doen wat je wilt of naar eigen goeddunken uitgeven. De beste suggesties voor het realiseren van het geretourneerde geld zijn een aankoop in een partnerwinkel (de categorie goederen kan beperkt zijn), compensatie voor een van de reeds gemaakte aankopen, het aanvullen van een gsm-account, evenals een korting bij benzinestations, in cafés, bij het kopen van vliegtickets, enz. .;

- Serviceprijs - het is absoluut noodzakelijk om deze informatie bij de bank te verduidelijken, want als u niet van plan bent om vaak plastic te gebruiken, is het beter om een kaart te kiezen met gratis service of met een laag tarief. Anders kunnen de kosten van het leveren van de service hoger zijn dan de voordelen van het gebruik ervan.

Voor-en nadelen

Voordelen:

- Gemak. Elk, zelfs het grootste bedrag zal altijd bij de hand zijn.

- Lange geldigheidsduur.

- Vrijheid van manipulatie. U kunt met een pinpas betalen in winkels, in het vervoer (in bussen, metro, taxi's), in klinieken, in hotels en restaurants.

- Tijd besparen. Betaling voor bestellingen via internet, boetes, belastingen en energierekeningen - dit alles kan zonder huis te verlaten, alleen door het vereiste bedrag van uw rekening over te maken naar de rekening van de ontvanger.

- Betrouwbare bescherming. De meeste moderne betaalmiddelen zijn uitgerust met speciale chips en zijn aangesloten op het notificatiesysteem, met behulp waarvan alle transacties met beschikbaar geld worden gecontroleerd. En in geval van verlies of detectie van gevaarlijke activiteit, wordt plastic snel geblokkeerd na contact op te nemen met de hotline van de bank of via een persoonlijk account op de officiële website.

- Het voordeel is de mogelijkheid om gebruik te maken van het cashback-systeem. Sommige organisaties bieden mogelijk programma's aan met dubbele cashback.

- Onbeperkt gebruik. Bij grote banken kunt u met hun kaart betalen en contant geld van hen opnemen, ook in het buitenland.

- Snelle en gemakkelijke registratie. De procedure voor het openen van een debetbetaalmethode kost in de regel een minimum aan tijd en moeite. Sommige banken bieden registratiediensten via internet, u hoeft alleen een aanvraag op een elektronische bron achter te laten.

Nadelen:

- Kleine verkooppunten accepteren niet altijd pinpassen.

- De bank kan een bepaald bedrag in rekening brengen voor het verwerken van een betaalmethode met het cashbacksysteem.

- De hoeveelheid teruggestort geld heeft zijn limieten. Er zijn limieten aan het aantal retouren dat aan het einde van de maand beschikbaar is. Het maakt dus niet uit hoeveel de klant uitgeeft, aangezien hij nog steeds niet meer kan krijgen dan het vastgestelde cijfer.

- Een vertraging in de betaling voor de service kan ertoe leiden dat de bank al het opgebouwde geld opneemt en cashback uitschakelt.

Belangrijkste kenmerken

| kamer | Aanbevelingen | Specificaties |

|---|---|---|

| 1 | Hoeveel kost de release | Voor de prijs kan het vrijkomen van plastic worden betaald met de daaropvolgende mogelijkheid om de kosten te compenseren door deel te nemen aan een speciale promotie of bonusprogramma, of gratis. De gemiddelde prijs voor het verkrijgen van een debetbetalingsinstrument varieert tussen de 250-500 roebel, afhankelijk van de bank en het geselecteerde tarief. |

| 2 | Servicekosten | Het gebeurt op een gratis of betaalde basis.De eerste optie is in de regel mogelijk als aan de voorwaarden van de overeenkomst is voldaan: het saldo op de kaart behouden in de vorm van een bepaald bedrag, transacties uitvoeren (soms in een bepaald bedrag), een storting hebben bij een financiële instelling, enz. |

| 3 | Per saldo | Kaarten met de functie om rente over het saldo te berekenen, worden ook winstgevend genoemd en zijn een alternatief voor stortingen, omdat ze een vergelijkbare maandelijkse rentelast op het saldo van het geld op de rekening met zich meebrengen. Het standaardaanbod is het “On Demand” -programma tegen een tarief van 0,01% per jaar. De belangrijkste voorwaarde is dat er altijd een bepaald bedrag op de rekening moet staan dat aan het plastic is gekoppeld, het zogenaamde onherleidbare saldo. Indien ten minste één van de dagen op de rekening korter was dan het vastgestelde tarief, wordt geen rente over de gehele rapportageperiode in rekening gebracht. En hoe groter het minimum saldo, hoe hoger de rente. |

| 4 | Cashback | Dit is een systeem voor het retourneren van geld dat is besteed aan aankopen en diensten, dat in een bepaald bedrag en formaat naar de klant komt. Meestal wordt cashback uitgevoerd in de vorm van roebels of punten, die later worden omgezet in roebels. Met de ontvangen bonussen kunt u in de regel een reeds gedane aankoop compenseren of een nieuwe betalen. |

| 5 | Geldopname bij een geldautomaat | Bij de meeste kredietinstellingen die debetkaarten uitgeven, kunt u contant geld opnemen bij hun eigen geldautomaten en bij die van derden. Met sommige kaarten kunt u gratis een opname uitvoeren (maar er kan een limiet zijn aan het geldbedrag of het aantal opnames), andere brengen een commissie in rekening. |

| 6 | Card2Card-service | Dit is de naam van de technologie waarmee geld van kaart naar kaart wordt overgemaakt. Alleen het nummer is nodig. Met de meeste betaalmethoden kunt u gratis geld van uzelf opnemen om kaarten van derden aan te vullen. andere banken hebben een speciale overdrachtssnelheid. |

| 7 | Aanvulling | Alle kaarten (met uitzondering van Megafon) worden aangevuld met bankoverschrijvingen. Bij veel banken kunt u ook geld op uw rekening storten via partners - communicatiesalons, geldautomaten, bankkantoren. Of ze bieden aan om geldautomaten en terminals van hun bedrijf te gebruiken. |

| 8 | SMS informeren | Het kan worden betaald of gratis. Hangt af van de bank en het tarief. De vergoeding voor het verzenden van berichten over manipulaties met geld kan worden verlaagd of zelfs worden ingetrokken als aan bepaalde voorwaarden wordt voldaan, bijvoorbeeld het installeren van een mobiele applicatie. |

| 9 | Niet in gebruik | Meestal zijn er vereisten voor regelmatig gebruik van "plastic" om cashback te ontvangen. |

Beoordeling van debetkaarten van hoge kwaliteit met cashback in Rusland voor 2020

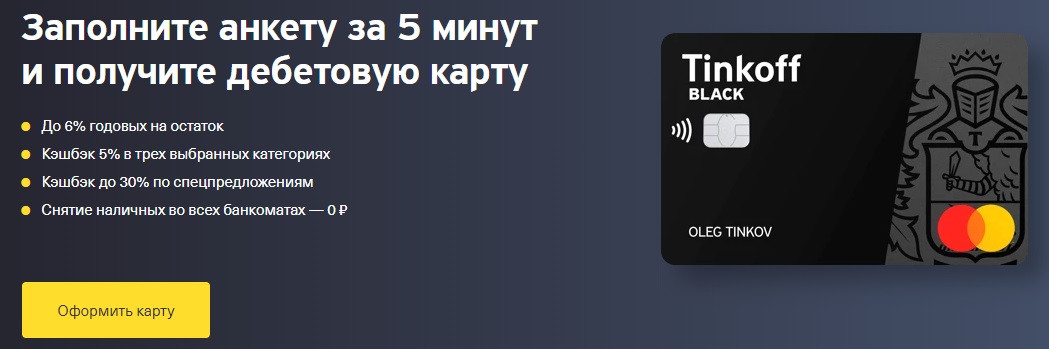

Tinkoff zwart

Uitgegeven door: "Tinkoff Bank"

Een gechipt betaalmiddel dat op de officiële website van het bedrijf wordt aangeduid als een betaalpas met twee inkomens. Erkend als een van de leiders onder debetbetalingsprogramma's met cashback en rente op de balans.

Het wordt vergoed zonder betaling als aan een van de genoemde voorwaarden is voldaan - een aanbetaling bij deze bank openen voor een bedrag van 50.000 roebel of meer, een soortgelijke lening uitgeven of een stabiel bedrag van minimaal 30.000 RUB op de rekening houden in de vorm van een niet-opneembaar saldo. Als niet aan deze voorwaarden wordt voldaan, brengt de organisatie servicekosten van 99 roebel per maand in rekening. De aanvraag wordt online ingediend en de voltooide kaart wordt afgeleverd op elke plaats en tijd die de klant het beste uitkomt.

Naast Tinkoff Black geeft het bedrijf de mogelijkheid om nog eens 5 kaarten te openen, waarvoor geen betaling voor uitgifte en onderhoud in rekening wordt gebracht, en de bank verbindt zich ertoe om om welke reden dan ook zonder commissie opnieuw uit te geven. Rente over het saldo (tot 300.000 RUB) wordt dagelijks in rekening gebracht tegen een tarief van 6% per jaar, maar alleen bij aankopen met Tinkoff Black. Het minimale bestedingsbedrag is 3.000 roebel voor de aangegeven periode. Maar niet alle aankopen tellen mee. De lijst met uitzonderingen waarvoor geen cashback wordt gecrediteerd is kort genoeg en staat op de website.

De populariteit van debetplastic van Tinkoff Bank is te danken aan het feit dat het voorziet in een terugbetaling van 5% in drie favoriete categorieën (een keer per kwartaal geselecteerd van de zes aangeboden door de bank naar eigen goeddunken) en 1% voor alle andere.

Ook beschikbaar is het Tinkoff Target-programma, waarmee je 30% extra cashback krijgt voor het kopen van goederen in partnerwinkels. De maandelijkse limiet voor Tinkoff Black is 3000 bonussen, voor Tinkoff Target - 6000 bonussen.

Voordelen:

- budgettaire servicevoorwaarden;

- eenvoudige decoratie;

- snelle beslissing van de bank;

- levering;

- renteopbouw over het saldo;

- tot 30% cashback bij aankoop van goederen en diensten in partnerwinkels (Yandex.Taxi, Kari, Wildberries, Lamoda, Burger King, etc.);

- bonussen worden op de uitgiftedatum in roebel bijgeschreven op de rekening;

- gratis geldopname van 3.000 roebel bij elke geldautomaat en elk bedrag bij Tinkoff-geldautomaten;

- gratis interbancaire, waardoor uitgaande bankoverschrijvingen op rekeningnummer mogelijk zijn zonder commissie te vragen;

- gemakkelijke aanvulling via Tinkoff-geldautomaten, Card2Card-systeem (VISA, MasterCard, MIR) en contant van partners (Svyaznoy, Euroset, enz.);

- gratis uitgaande C2C-overschrijvingen;

- verbinding van meerdere valuta's door extra rekeningen in vreemde valuta te koppelen;

- winstgevende bekering, vasthoudend aan de meest humane koers;

- Handige spaarrekeningen met een percentage dat wordt berekend ongeacht of er aankopen zijn gedaan of niet;

- de mogelijkheid om "SmartVklad" op afstand te openen voor een periode van 12 maanden tegen 7,5% met een maandelijkse betaling of kapitalisatie;

- handige mobiele applicatie en internetbankieren;

- de mogelijkheid om limieten in te stellen voor het aantal aankopen per maand en beperkingen voor geldopnames;

- u kunt zonder schade stoppen met gebruiken;

- Tinkoff Black kan op de loonlijst worden gezet;

- ondersteunt moderne smartphone-betalingstechnologieën;

- maakt verbinding met het MIR-systeem;

- er is "Tinkoff Travel" met een extra cashback voor de aankoop van vliegtickets en hotelreserveringen.

Nadelen:

- cashback wordt alleen gecrediteerd als de hoofdrekening is uitgegeven in roebels, dollars, euro's of ponden;

- er zijn geen bankfilialen, en het enige kantoor is in Moskou;

- alle problemen worden uitsluitend online of via de hotline opgelost;

- betaald sms-informeren;

- de vennootschap kan eventueel oorspronkelijk aangegeven limieten eenzijdig wijzigen tegen het tarief van de klant;

- eenmaking van deposito's;

- de overeenkomst met de bank bevat clausules die aangeven dat de bank het recht heeft om documenten op te vragen, transacties te weigeren en de verbinding met RBS te verbreken;

- op grond van de overeenkomst heeft de bank het recht om een provisie in te houden (5% van het bedrag van een eventuele aanvulling en / of 10% van het opgenomen bedrag) als er tekenen van verdachte en / of doorvoeroperaties worden gevonden die geen economische zin hebben.

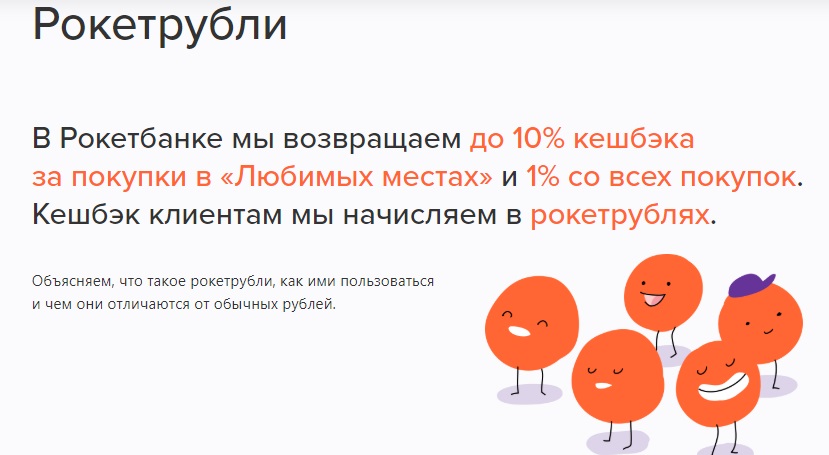

Raket kaart

Uitgegeven door: JSC "Qiwi Bank"

Een debetkaart van het merk Rocketbank, voorheen uitgegeven door LLC Commercial Bank Interkommerts, vervolgens door de financiële instelling Otkritie, en nu een organisatie die deel uitmaakt van de QIWI Group, die een licentie heeft van de Bank of Russia en daarom zijn de gelden van klanten verzekerd door de DIA.

Dit betaalmiddel maakt deel uit van het Master Card World-systeem en na ontvangst van roebelplastic kunt u dezelfde betalen, maar alleen in dollars en euro's. Zowel Russische staatsburgers als buitenlanders kunnen de raket ontvangen, waarvoor een paspoort en een document dat verblijf op het grondgebied van de Russische Federatie mogelijk maakt, vereist is.

Er zijn verschillende tariefplannen - gratis "Cosy Cosmos" en betaalde "Open Space". De tweede verschilt van de eerste door verhoogde limieten voor het opnemen van geld en overboekingen, evenals vrij strikte criteria voor het doen van aankopen en het aanhouden van een rekeningsaldo.

Rocketbank onderscheidt zich door zijn service op afstand. De aanvraag wordt online ingediend en na registratie wordt "Rocket" gratis geleverd aan een van de negenentwintig grote Russische steden.

Rente op het dagsaldo: 5,5% per jaar op de roebelrekening, 0,1% op de dollarrekening en 0,01% op de eurorekening.Er is geen limiet, noch is er een vereiste voor uitgaven.

U kunt het Rocket-saldo behouden door gratis aan te vullen via kassa's en geldautomaten van Otkrytie (RUB), via MKB-terminals, C2C-overschrijvingen via een mobiele applicatie (vanaf 5.000 roebel).

Met "Rocket" kunt u uitgaande geldoverboekingen doen naar andere kredietinstellingen met behulp van het rekeningnummer. De maandelijkse limiet is 1.000.000 RUB. Voor al het bovenstaande wordt een commissie van 50 roebel in rekening gebracht.

Voor alle aankopen die met Rocket (en ook in vreemde valuta) zijn betaald, wordt een cashback van 1% in rekening gebracht, uitgedrukt in Rocket-roebels. In het bijzonder geeft de organisatie de mogelijkheid om maandelijks favoriete plaatsen te kiezen waarvoor er een verhoogde beloning is - van 2 naar 10%. Dit kunnen supermarkten, cafetaria's, benzinestations zijn.

Als u in de toekomst raketroebels gebruikt, kunt u de aankoopprijs (vanaf 3.000 RUB) compenseren, die niet eerder dan 30 dagen vóór het opnemen van bonussen werd gedaan. Ook is er de mogelijkheid om de verzamelde punten in te wisselen voor souvenirs in de "Roketshop". De lijst met beperkingen waarvoor raketroebels niet in rekening worden gebracht, is erg kort en kan worden geraadpleegd op de officiële website. Er zijn beperkingen op de beloning. Het maximale aantal raketroebels dat kan worden verzameld, is niet meer dan 10 duizend.

Het is mogelijk om veilige rekeningen te openen via de mobiele applicatie Rocketbank. Er is geen toegang tot ze van plastic, maar de rente erop is hetzelfde als op de balans. Tegelijkertijd zijn de materiële bronnen die in dergelijke accounts zijn opgeslagen, veiliger dan normaal.

Voordelen:

- gratis vrijgave en service zonder inachtneming van enige aanvullende voorwaarden;

- gratis verzending;

- rente over het saldo;

- gemakkelijke aanvulling;

- toegankelijke interbancaire;

- opname van geld zonder commissie (tot 150 duizend roebel / maand) bij elke geldautomaat;

- cashback van 1 tot 10%;

- je kunt punten verzamelen;

- een enkele omrekeningskoers voor alle transacties die verband houden met de wisselkoers;

- met de functie van het openen van spaarrekeningen en deposito's;

- handige mobiele applicatie, die ook beschikbaar is voor pc;

- extra bonuspromoties;

- ondersteuning voor moderne smartphone-betalingstechnologieën;

- gratis pushmeldingen.

Nadelen:

- u kunt een rekening in vreemde valuta niet aanvullen;

- maandelijkse beperkingen op cashback;

- er zijn geen bankfilialen en de service wordt op afstand uitgevoerd;

- Sms-informeren wordt betaald (50 roebel per maand);

- papieren versies van alle certificaten worden betaald (350 RUB per document);

- er wordt commissie in rekening gebracht voor inactiviteit (100 RUB voor elke 90 dagen zonder operaties);

- klantrecensies geven aan dat een financiële instelling limieten stelt aan verschillende transacties op individuele basis;

- het gebruik van wet 115-FZ volgens welke de bank kan weigeren de operatie uit te voeren, maar ook plastic kan blokkeren of de documenten van de klant kan opvragen - maar dit dubieuze nadeel kenmerkt de kredietorganisatie zelf positief.

"Voordeel"

Uitgegeven door: Home Credit

Het vorige betaalmiddel van deze organisatie - de Kosmos-pinpas - was koploper in zijn segment. Nadat de marketeers van Home Credit besloten een succesvol product uit het aanbod te halen, kwam Benefit het vervangen. Het bijzondere van dit evenement ligt in het feit dat de houders van "Cosmos" nog steeds de mogelijkheid hebben om "Cosmos" te gebruiken, maar alleen "Benefit" is beschikbaar voor nieuwe klanten.

Benefit is opgenomen in het VISA-systeem en heeft gratis toegang tot de contactloze betaaltechnologie van Pay Wave. Een aanvraag voor "Benefit" kan online worden achtergelaten of door naar het kantoor van een bankinstelling te gaan. In veel grote steden is er een bezorgservice op het opgegeven adres.

De gebruiksvoorwaarden van het "Voordeel" zijn als volgt: in de eerste en tweede factureringsperiode worden geen servicekosten in rekening gebracht. Verder moet u ofwel minstens 5.000 RUB per maand uitgeven, of een minimum saldo van minstens 10.000 roebel behouden. Bij niet-naleving van de voorwaarden wordt een commissie van 99 RUB / maand in rekening gebracht.

U kunt bovendien twee kaarten uitgeven aan de "Benefit", de kosten van elk zijn 200 roebel.

Met betrekking tot de rente op het dagelijkse saldo (tot 300.000 RUB), biedt de bank 7% per jaar bij aankopen in de vereffeningsperiode voor een bedrag van 5.000 RUB en meer.

Het gelijknamige bonusprogramma, actief in Home Credit, impliceert een cashback van 3% voor uitgaven in de categorieën "Benzinestations", "Cafés en restaurants", "Apotheken", evenals 1% voor alle andere aankopen. De maandelijkse limiet is 2000 punten. U kunt extra categorieën koppelen voor een terugbetaling, maar met een reden. De kosten van elk van de lijsten "Huis en reparatie", "Vrije tijd en amusement", "Huisdieren", "Gezondheid en schoonheid", "Babyproducten" bedragen 99 punten / maand. Voor "Kleding en schoenen", maar ook voor "Elektronica" zal 199 extra punten per maand moeten worden betaald. Alle gekoppelde extra categorieën worden automatisch verlengd als er genoeg punten op de bonusaccount staan om ze te betalen en de automatische verlenging niet is geannuleerd.

Er zijn ook actiepunten (10% cashback) die worden verzameld voor goederen die zijn gekocht in partnerwinkels (ALBA, OBI, M-Video, enz.), Maar om ze te ontvangen, moet je naar de website van de partner gaan vanuit het persoonlijke account 'Voordelen 'En daarmee de aankoop betalen.

Punten voor alle operaties worden de volgende dag na de operatie gecrediteerd, overgeboekt naar roebels via het persoonlijke account "Voordelen" volgens het systeem 1 punt = 1 RUB en bijgeschreven op de kaart, maar voor de overdracht moet u eerst ten minste 100 punten verzamelen.

Ongebruikte punten vervallen na 12 maanden. Maar met promoties wordt het steeds moeilijker, ze kunnen binnen 70 dagen "gaan". Volgens kopers die hun reviews online achterlaten is het systeem met promotionele cashback nog niet volledig uitontwikkeld, aangezien er vaak problemen mee ontstaan. Er zijn gevallen geweest waarin promotiebonussen niet werden uitbetaald. Het advies van ervaren gebruikers komt erop neer dat alle problemen moeten worden opgelost door het kantoor van de organisatie te bezoeken en een formele klacht in te dienen.

"Benefit" wordt aangevuld via de internetbankieren van externe banken en een mobiele applicatie. De limiet voor С2С ligt binnen 300.000 RUB per maand.

Voordelen:

- gratis uitgeven;

- goedkope servicetarieven;

- levering;

- de eerste heruitgave is gratis;

- renteopbouw over het saldo;

- bijna alle operaties zijn inbegrepen in de vereiste omzet van uitgaven;

- bonusprogramma;

- een korte lijst met uitzonderingen voor cashback;

- omzetting van punten in roebels;

- geldopname aan een geldautomaat zonder commissie tot 5 keer per maand;

- gemakkelijke aanvulling;

- goedkope interbancaire is beschikbaar (10 RUB);

- gratis donor;

- er is een "Spaarrekening" van twee maanden die de uitgaven aanvult met een rente van 5,5% per jaar;

- u kunt limieten stellen aan het aantal transacties en geldopnames;

- ondersteuning voor smartphone-betalingstechnologieën.

Nadelen:

- het afronden van de cashback naar een geheel getal;

- anti-doorvoerbeperkingen, bestaande in de noodzaak om fondsen gedurende 10 dagen op de rekening te houden met niet-contante ontvangst;

- SMS-informeren is betaald;

- het opleggen van aanvullende diensten;

- het ontbreken van een gratis hotline.

"Halva"

Uitgegeven door: PJSC Sovcombank

De beschrijving op de officiële website van de organisatie positioneert "Halva" als een kaart met een rentevrij afbetalingsplan, waarmee aankopen beschikbaar zijn in partnerwinkels met kredietfondsen op renteloze basis. In feite is "Halva" een universeel debet- en kredietprogramma. Het werkingsprincipe is vergelijkbaar met de functionaliteit van "Conscience" van "Qiwi Bank". Het punt is dat een dergelijke regeling gunstig is voor alle drie de partijen: de klant krijgt de mogelijkheid om gebruik te maken van een rentevrij afbetalingsplan, de bank ontvangt een vergoeding van partnerwinkels en de winkels verhogen de omzet direct door nieuwe klanten aan te trekken.

"Halva" is niet gepersonaliseerd, het is uitgerust met Pay Pass-technologie (contactloos betalen). De doorlopende kredietlimiet bereikt 350.000 RUB, en binnen dit kader kunt u goederen in termijnen kopen. De lening wordt in gelijke termijnen afgelost volgens de vastgestelde regels. Het niet betalen van de minimale verplichte betaling leidt tot een boete en een boete.

Het afbetalingsplan is uitsluitend geldig in partnerwinkels, in alle andere verkooppunten kan alleen uw eigen vermogen van Halva worden afgeschreven. De lijst met partners is individueel voor elke stad en wordt aangegeven op de officiële website.

Restituties op "Halva" worden alleen verstrekt wanneer goederen met eigen middelen worden betaald. De kunststof bedieningsmodus wordt handmatig geselecteerd in de mobiele applicatie of in de browserversie.

Cashback werkt als volgt: bij een aankoop in partnerwinkels voor eigen geld met behulp van smartphonebetaaltechnologieën wordt 6% in rekening gebracht, bij betaling met plastic - 2%, voor alle andere aankopen - 1%. Verhoogde cashback bij betaling bij partnerpunten met een smartphone, maar deze wordt niet via internet aangeboden.

De lijst met partners van "Halva" is erg breed en er is praktisch elke categorie goederen en diensten.

Om een beloning te ontvangen, moet je voor de rapportageperiode minimaal 5 aankopen doen voor een bedrag van 10.000 RUB of meer. Cashback wordt uitgedrukt in de vorm van punten die binnen tien dagen na het einde van de rapportageperiode op een aparte bonusrekening worden bijgeschreven. Het maximale aantal punten is 5.000 / maand. Verder kunt u met de verzamelde punten (1 bonus = 1 RUB) de kosten van goederen van een partnerwinkel volledig of gedeeltelijk compenseren, maar alleen gekocht tijdens de laatste 2 rapportageperioden. Bonussen zijn 12 maanden geldig en vervallen daarna.

"Halva" wordt aangevuld met behulp van geldautomaten en terminals van "Sovcombank", evenals gratis uit plastic van andere kredietinstellingen via een persoonlijk account of een mobiele applicatie.

Met "Halva" kunt u geld laten uitbetalen bij geldautomaten van derden zonder commissie te vragen. De maandelijkse limiet is 100.000 RUB.

Het sms-informeren wordt gratis uitgevoerd als aan de volgende voorwaarden is voldaan: als de klant 50 jaar of ouder is, als de klant de Halva-applicatie heeft geïnstalleerd en deze minstens 3 keer heeft bezocht tijdens de rapportageperiode (of zijn persoonlijke account op de site heeft ingevoerd), zo niet schulden, als er geen transacties met plastic waren.

Rente op het dagelijkse saldo van eigen geld (tot 500.000 RUB) ten bedrage van 7,5% per jaar wordt opgebouwd als 5 of meer uitgaven zijn gedaan op Halva voor een bedrag van 10.000 roebel voor de rapportageperiode, en over een bepaald bedrag - tot 6% jaarlijks.

Voordelen:

- er zijn geen vrijgave- of onderhoudskosten;

- "Halva" kan worden verkregen bij een bankfiliaal of per koerier;

- Sovcombank heeft vestigingen in 68 samenstellende entiteiten van de Russische Federatie;

- renteloze termijnen;

- cashback tot 6%;

- ondersteunt smartphone-betalingstechnologieën;

- eenvoudige omzetting van bonussen in roebels;

- gemakkelijke aanvulling;

- eigen geld kan worden opgenomen en overgemaakt;

- SMS-informeren;

- rente over het saldo;

- handige applicatie;

- promoties en speciale aanbiedingen;

- betaal gunstig in het buitenland;

- de wisselkoers is gekoppeld aan de koers van de Centrale Bank van de Russische Federatie + 1%;

- de mogelijkheid om de looptijd van het afbetalingsplan te verlengen (kosten van 900 naar 3900 RUB).

Nadelen:

- ontvangst is niet altijd goedgekeurd en er zijn voorwaarden voor inschrijving;

- "Halva" verhoogt de leenlast;

- de kredietlimiet wordt individueel ingesteld en kan worden gewijzigd;

- punten voor cashback worden naar beneden afgerond op het dichtstbijzijnde gehele getal;

- het is noodzakelijk om de lijst met partnerwinkels vóór elke aankoop te controleren, aangezien Sovcombank niet informeert over wijzigingen in het partnernetwerk;

- niet-contante bonnen moeten 30 dagen voor opname op de rekening blijven staan;

- plastic wordt geannuleerd als het langer dan 6 maanden niet wordt gebruikt;

- Door "Halva" uit te geven, geeft de cliënt automatisch toestemming om spam te ontvangen van de bank en al haar partners;

- boete voor het niet informeren wanneer persoonsgegevens veranderen;

- bij het kiezen van een promotieproduct in een partnerwinkel, wordt betaling door Halva in termijnen mogelijk niet geaccepteerd;

- de organisatie behoudt zich het recht voor om de voorwaarden van het contract te wijzigen en haar rechten onder het contract over te dragen aan derden.

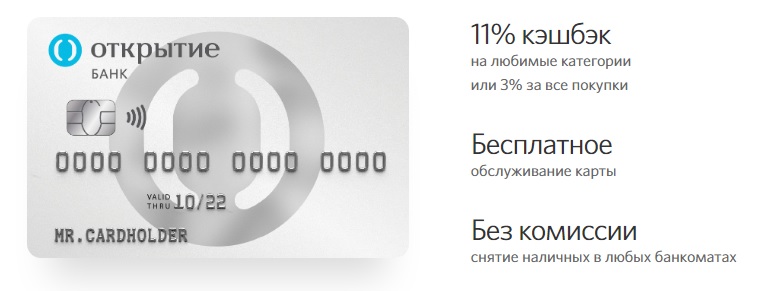

Open kaart

Uitgegeven door: "Opening"

Het Opencard-betaalinstrument, uitgerust met een chip en contactloze betalingstechnologie, kost in eerste instantie RUB 500, maar nadat het totale aantal aankopen op de kaart RUB 10.000 bereikt, worden 500 open bonussen bijgeschreven op de bonusrekening, die worden omgezet tegen de snelheid van 1 open bonus tot 1 RUB.Nieuwe gebruikers die niet eerder als klant van Otkrytie waren geregistreerd, kunnen ook 500 punten ontvangen als onderdeel van de Bring a Friend-promotie.

U kunt 5 extra kaarten uitgeven aan Opencard, die elk 500 RUB kosten.

Opencard kan niet alleen in roebels zijn, maar ook in valuta-indeling, waarvan de bonusprogramma's hetzelfde blijven. De dollaruitgifte kost $ 8, de euro-uitgifte - 7 €.

Opencard cashback wordt als punten bijgeschreven op een apart account. Voor de kalendermaand waarin het plastic werd uitgegeven en aangevuld, wordt een terugbetaling in rekening gebracht van 3% voor alle aankopen of 11% voor de geselecteerde categorieën. Dit laatste hangt af van de naleving van de volgende voorwaarden: bij aankopen voor een bedrag van 5.000 roebel of meer - 1%, met behoud van het saldo van 100.000 roebel of meer, waarbij al het geld op de rekeningen van de klant bij Otkritie Bank, inclusief vreemde valuta, in aanmerking wordt genomen - een extra 5%, bij het betalen voor diensten voor de rapportagemaand voor een bedrag van 1.000 roebel of meer via een mobiele applicatie of internetbank - een extra 5%. De maximale limiet voor het verhoogde maandrendement in de geselecteerde categorieën is 3000 punten.

De limiet van het aantal punten dat per maand kan worden toegekend, is 15 duizend bonussen. Ook mogen in de rapportageperiode niet-contante betalingen niet meer bedragen dan 300.000 roebel voor de meest populaire goederengroepen. De lijst is beschikbaar voor inzage op de officiële bron.

Voor de overige categorieën (voor elk afzonderlijk) mogen niet-contante transacties niet meer bedragen dan 150.000 RUB / maand voor het opbouwen van cashback.

Ook zijn er voorwaarden gesteld waaronder er met Opencard niet meer dan 5 aankopen per dag bij één winkel kunnen worden gedaan. Vanaf de 6e is er geen cashback.

Met het opgebouwde geld kunt u een aankoop die niet eerder dan 30 dagen is gedaan, volledig compenseren voor een bedrag van 3.000 roebel of meer. De vergoeding wordt teruggestort op de hoofdrekening. Open bonussen "live" gedurende 2 jaar.

Opencard kan worden opgewaardeerd vanaf kaarten van derden met IB en MB.

Voordelen:

- gratis publicatie;

- geen jaarlijkse onderhoudskosten;

- levering op kosten van het bedrijf aan 36 steden van de Russische Federatie;

- cashback 3-11%;

- er is geen afronding naar beneden;

- een kleine lijst met transacties waarvoor geen terugbetaling plaatsvindt;

- zonder commissie uitbetalen bij een geldautomaat binnen de limiet (500.000 RUB);

- gratis interbancaire en С2С;

- gratis wijzigen van pincode;

- ondersteuning van smartphone-betalingstechnologie;

- gunstige wisselkoers in de mobiele applicatie en internetbank.

Nadelen:

- Betaald saldo opvragen bij geldautomaten van derden - 60 RUB;

- er is geen rente over het saldo en als alternatief wordt de spaarrekening "Mijn spaarvarken" aangeboden;

- betaald sms-informeren (eerste twee maanden - 0 RUB, daarna - 59 RUB / maand);

- hoge boetes voor technisch rood staan;

- het is onmogelijk om limieten te stellen aan online transacties, een bezoek aan het kantoor is vereist;

- heruitgave kost 650 RUB;

- er is geen begrip van de grensoverschrijdende roebel.

Welke bank is beter?

Samenvattend kunnen we zeggen dat er tegenwoordig veel verschillende bankaanbiedingen zijn, die elk op hun eigen manier voordelig zijn, en daarom is het niet gemakkelijk om een keuze te maken. De analyse leidt tot de conclusie dat de beste debetprogramma's verkrijgbaar zijn bij Tinkoff Bank, Rocketbank, Home Credit, Sovcombank, Otkritie Bank.

In de bovengenoemde beoordeling waren echter enkele populaire kaarten niet meegenomen, die ook aantrekkelijke voorwaarden hebben. Bijvoorbeeld:

- "Alfa-kaart" met voordelen en rente van Alfa-Bank - gratis service, cashback tot 3% voor alle aangekochte diensten en goederen, geld opnemen bij elke geldautomaat en tot 6% op het niet-opneembare saldo;

- "# Alles is mogelijk" van Rosbank - tot 10% cashback (in een bepaalde lijst van categorieën en in overeenstemming met de vastgestelde omzet van uitgaven per maand) en 1% voor alle andere aankopen;

- Virtuele kaart van Megafon - tot 20% rendement bij het onderhouden van partners, tot 8% per jaar op het rekeningsaldo, gratis registratie en onderhoud;

- "Uw cashback" van Promsvyazbank - tot 5% cashback in 3 geselecteerde categorieën, 5% op het saldo in cashback-punten, 1% terugbetaling op alle aankopen, service zonder commissie;

- Winstgevende kaart nr. 1 van Bank Vostochny - tot 7% per jaar voor een niet-opneembaar saldo, cashback van 5% voor goederen in bepaalde categorieën en tot 40% bij betaling van partners via internet, service en opname aan geldautomaten zonder betaling;

- Betaalkaart van Beeline - 6% voor restfondsen, 1% cashback voor alle aankopen en 5% voor drie geselecteerde categorieën, gratis service en geldopnames;

- Multicard van VTB - 6% per jaar op een niet-opneembaar saldo, 7 opties voor vergoeding voor het betalen van goederen met behulp van niet-contante technologie, het opnemen van contant geld aan elke geldautomaat zonder commissie.

Als je ervaring hebt met het gebruik van betaalpassen met cashback, beschreven in de beoordeling of een interessantere optie, vertel het ons dan in de comments.

voor 2020")