Maksukortti on hyvä työkalu, joka yksinkertaistaa elämää ja edistää varojen kertymistä, ja cashback-tekniikka lisää sen suosiota joka vuosi ja kattaa yhä useammat väestöryhmät. Sen perusteella monet rahoitusyhtiöt ovat jo onnistuneet luomaan omia tuotteitaan ja ovat valmiita toimittamaan niitä sekä uusille että olemassa oleville asiakkaille. Etsitään edullista tarjousta "bestx.htgetrid.com/fi/" -sivuston toimittajat ovat laatineet sinulle yleiskatsauksen parhaista pankkikorteista, joissa on käteispalautus.

Sisältö

Mitä ovat maksukortit?

Maksukortilla tarkoitetaan muovimuotoista pankkimaksuvälinettä, jota omistaja käyttää maksujen suorittamiseen, tavaroiden ja palveluiden maksamiseen ja käteisen nostamiseen pankkiautomaatin kautta. Suurin ero pankkikortin ja luottokortin välillä on se, että ensimmäisen avulla voidaan hallita vain omia varojasi henkilökohtaisella tilillä, johon muovi on suoraan sidottu. Luottokortti puolestaan antaa oikeuden käyttää tiettyä pankille kuuluvaa rahamäärää rajoitetuksi ajaksi korottomasti tai korottomasti (tariffista riippuen), minkä jälkeen on velvollisuus palauttaa käytetty summa omistajalle eli pankille.

Ns. Palkkakortit ovat eräänlaisia maksukortteja, ja pankit avaavat ne asiakkailleen osana erityistä projektia, jonka kautta työnantaja suorittaa maksuja työntekijöidensä kanssa.

Pankit perivät yleensä maksuja maksukorttien huollosta ja käsittelystä. Useimmiten tämä on pieni määrä, jonka määrä riippuu rahoituslaitoksen asettamista ehdoista sekä tarjotusta palvelupaketista. On kuitenkin myös ilmaisia.

Veloitusmaksuvälineen päätehtävänä on korvata paperiraha ja poistaa se vähitellen finanssiliikkeestä, jotta kaikki maksut voidaan siirtää muulle kuin käteisautolle.

Cashback kortilla - mikä se on?

Käteispalautus käännetään englanniksi "rahanpalautukseksi", ja se on itse asiassa palvelu, jolla palautetaan tietty prosenttiosuus tiettyjen muovilla maksettujen tuotteiden ja palveluiden kustannuksista. Cashback on siis alennuksen alatyyppi, jonka asiakas saa ostoksen jälkeen, ei ennen ostoa tai sen aikana.

Miksi pankit ottavat käyttöön cashback-järjestelmän? Laajentamaan kanta-asiakaspohjaa. Pankin keskimääräinen palauttama korko vaihtelee 1 prosentista 10 prosenttiin.

Hyvityksen määrä riippuu tyypillisesti tuoteryhmästä. Eri maksusuunnitelmilla on erilaiset palautuskorot - muovia, jolla on korotettu rahat takaisin taksimatkojen maksamiseen, lääkkeiden ostamiseen apteekista, päivittäistavaroihin ja niin edelleen. Ja siellä on myös yleinen cashback, joka koskee kaikkia ostoksia poikkeuksetta. Joten jokainen henkilö voi valita itselleen sellaisen cashback-järjestelmän, joka on hänelle optimaalisin ja hyödyllisin.

Seuraavaksi tarkastelemme tärkeimpiä valintaperusteita, jotka auttavat sinua tekemään vertailun ja päättämään, mikä kortti on parempi.

Kuinka valita Cashback-maksukortti?

Jotta vältetään virheet valinnassa ja lähestytään ongelmaa oikein, sinun on ensin kiinnitettävä huomiota seuraaviin parametreihin:

- Palautusmaksutyyppi - jokainen rahoituslaitos tarjoaa oman tyyppisen palautuksensa, joka voidaan ilmaista bonuksina, pisteinä, ruplaina jne. Saattaa olla muita tyyppejä, mikä on erityisen tärkeää ottaa huomioon, koska esimerkiksi kaikki eivät tarvitse lentomaileja, ja jotkut ihmiset eivät voi käyttää niitä lainkaan;

- Maksun määrä on prosenttiosuus, jonka kukin pankki asettaa itsenäisesti ottaen huomioon markkinoilla vallitsevat suuntaukset. Se voi olla joko 10% tai 30%;

- Palautettujen varojen vaihto - jokaisella pankilla on omat ehtonsa säästöjen muuntamiseen. Bonuksilla ja pisteillä et voi tehdä kaikkea mitä haluat tai käyttää omalla harkinnallasi. Parhaat ehdotukset palautettujen varojen toteuttamiseksi ovat ostot kumppanikaupassa (tavaraluokka voi olla rajoitettu), korvaus jo tehdyistä ostoksista, matkapuhelintilin täydennys sekä alennus huoltoasemilla, kahviloissa, lentolippuja ostettaessa jne. .;

- Palvelun hinta - on välttämätöntä selvittää nämä tiedot pankin kanssa, koska jos et aio käyttää muovia usein, on parempi valita kortti, jossa on ilmainen palvelu tai matala korko. Muussa tapauksessa palvelun tarjoamisesta aiheutuvat kustannukset voivat ylittää sen käytön edut.

Hyödyt ja haitat

Edut:

- Sopivuus. Mikä tahansa, jopa suurin määrä on aina käsillä.

- Pitkä voimassaoloaika.

- Manipuloinnin vapaus. Voit maksaa pankkikortilla kaupoissa, liikenteessä (busseissa, metrossa, takseissa), klinikoilla, hotelleissa ja ravintoloissa.

- Säästää aikaa. Internet-tilausten, sakkojen, verojen ja yleislaskujen maksu - kaikki tämä voidaan tehdä poistumatta kotoa, vain siirtämällä tarvittava summa tililtäsi vastaanottajan tilille.

- Luotettava suojaus. Suurin osa nykyaikaisista maksuvälineistä on varustettu erityisillä siruilla ja kytketty ilmoitusjärjestelmään, jonka avulla hallitaan kaikkia käytettävissä olevalla rahalla suoritettavia tapahtumia. Ja jos vaarallinen toiminta katoaa tai havaitaan, muovi tukkeutuu nopeasti ottamalla yhteyttä pankin vihjelinjaan tai käyttämällä henkilökohtaista tiliä virallisella verkkosivustolla.

- Etu on kyky käyttää cashback-järjestelmää. Jotkut organisaatiot voivat tarjota ohjelmia, joissa on kaksinkertainen palautus.

- Rajoittamaton käyttö. Suurten pankkien avulla voit maksaa kortilla ja nostaa käteistä myös ulkomailla.

- Nopea ja yksinkertainen rekisteröinti. Veloitusmaksutavan avaaminen vie yleensä aikaa ja vaivaa. Jotkut pankit tarjoavat rekisteröintipalveluja Internetin kautta, sinun tarvitsee vain jättää sovellus sähköiseen resurssiin.

Haitat:

- Pienet myyntipisteet eivät aina hyväksy maksukortteja.

- Pankki voi veloittaa tietyn summan maksutavan käsittelystä cashback-järjestelmällä.

- Palautetulla rahamäärällä on rajat. Kuukauden lopussa käytettävissä olevien tuottojen määrälle on rajoituksia. Siten ei ole väliä kuinka paljon asiakas kuluttaa, koska hän ei silti voi saada enemmän kuin asetettu merkki.

- Palvelun maksamisen viivästyminen voi johtaa siihen, että pankki nostaa kaikki kertyneet varat ja katkaisee rahat takaisin.

Pääpiirteet

| huone | Suositukset | Tekniset tiedot |

|---|---|---|

| 1 | Kuinka paljon asia maksaa | Hinnasta muovin vapauttaminen voidaan maksaa myöhemmällä mahdollisuudella kompensoida kustannukset osallistumalla erityiseen kampanja- tai bonusohjelmaan tai ilmaiseksi. Keskimääräinen hinta veloitusmaksuvälineen vastaanottamisesta vaihtelee välillä 250-500 ruplaa pankista ja valitusta hinnasta riippuen. |

| 2 | Palvelukustannukset | Se tapahtuu ilmaiseksi tai maksettuina.Ensimmäinen vaihtoehto on pääsääntöisesti mahdollinen, jos sopimuksessa määritellyt ehdot täyttyvät - kortin saldon ylläpitäminen tietyn määrän muodossa, tapahtumien suorittaminen (joskus tietyssä määrin), talletus rahoituslaitoksessa jne. |

| 3 | Prosenttiosuus tasapainossa | Kortteja, joiden tehtävänä on laskea saldon korkoa, kutsutaan myös kannattaviksi ja ne ovat vaihtoehto talletuksille, koska ne merkitsevät samanlaista kuukausittaista korkoa tilin rahasaldosta. Vakiotarjous on ”On Demand” -ohjelma, jonka nopeus on 0,01% vuodessa. Tärkein ehto on, että muoviin sidotulla tilillä on aina oltava tietty määrä, jota kutsutaan pelkistämättömäksi saldoksi. Jos ainakin yksi tilin päivistä oli alle asetetun tariffin, korkoa koko raportointijaksolta ei veloiteta. Ja mitä suurempi vähimmäissaldo on, sitä korkeampi korko on. |

| 4 | Vaihtorahat | Tämä on järjestelmä, jolla palautetaan ostoihin ja palveluihin käytetty raha, joka tulee asiakkaalle tietyssä määrin ja muodossa. Useimmiten rahat palautetaan ruplaina tai pisteinä, jotka myöhemmin muunnetaan ruplaiksi. Saatujen bonusten avulla voit yleensä joko korvata jo tehdyn oston tai maksaa uuden. |

| 5 | Käteisnosto pankkiautomaatista | Suurin osa pankkikortteja liikkeeseen laskevista luottolaitoksista antaa sinun nostaa käteistä omasta ja kolmannen osapuolen pankkiautomaatista. Joidenkin korttien avulla voit tehdä nostotapahtuman ilmaiseksi (mutta rahamäärä tai nostojen määrä voi olla rajoitettu), toiset veloittavat palkkion. |

| 6 | Card2Card-palvelu | Tämä on tekniikka, jolla rahaa siirretään kortilta kortille. Tarvitaan vain numero. Suurin osa veloitusmaksutavoista antaa sinulle mahdollisuuden nostaa varoja itseltäsi ilmaiseksi kolmannen osapuolen korttien täydentämiseksi. muilla pankeilla on erityinen siirtokurssi. |

| 7 | Täydennys | Kaikki kortit (paitsi Megafon) täydennetään pankkisiirrolla. Monet pankit sallivat myös sinun tallettaa rahaa tilillesi yhteistyökumppaneiden kautta - viestintäsalongit, pankkiautomaatit, pankkipalvelut. Tai he tarjoavat käyttää yrityksensä pankkiautomaatteja ja päätelaitteita. |

| 8 | Tekstiviestit | Se voi olla maksullinen tai ilmainen. Riippuu pankista ja tariffista. Varojen manipulointia koskevien viestien lähettämistä voidaan alentaa tai jopa nostaa, jos tietyt ehdot täyttyvät, esimerkiksi mobiilisovelluksen asentaminen. |

| 9 | Ei-käyttö | Useimmiten "muovien" säännölliselle käytölle on asetettu vaatimuksia rahojen palauttamiseksi. |

Arvostelu korkealaatuisista pankkikorteista, joissa on palautusoikeus Venäjällä vuodelle 2020

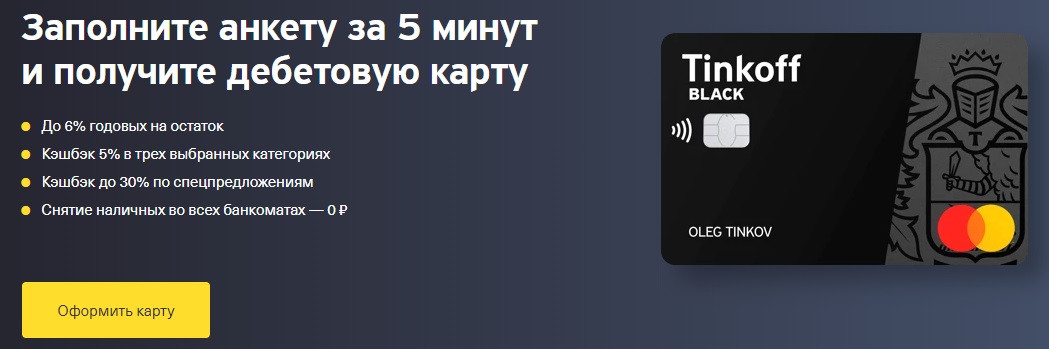

Tinkoff musta

Julkaisija: "Tinkoff Bank"

Sirutetut maksuvälineet, jotka on yrityksen virallisilla verkkosivustoilla määritetty kaksituloisiksi pankkikorteiksi. Tunnustettu yhdeksi johtavista veloitusmaksuohjelmissa, joissa on takaisinmaksua ja korkoa saldolle.

Sitä huolletaan ilman maksua, jos jokin mainituista ehdoista täyttyy - talletuksen avaaminen tälle pankille vähintään 50000 ruplaan, vastaavanlaisen lainan hankkiminen tai vähintään 30000 RUB: n vakaan määrän ylläpitäminen tilillä nostamattomana saldona. Jos nämä ehdot eivät täyty, organisaatio perii palvelumaksun, joka on 99 ruplaa kuukaudessa. Hakemus lähetetään verkossa, ja valmis kortti toimitetaan mihin tahansa paikkaan ja asiakkaalle sopivaan aikaan.

Tinkoff Blackin lisäksi yritys antaa mahdollisuuden avata vielä 5 korttia, joista ei veloiteta maksua liikkeeseenlaskusta ja ylläpidosta, ja pankki sitoutuu julkaisemaan uudelleen mistä tahansa syystä ilman provisiota. Loppukorko (enintään 300 000 ruplaa) veloitetaan päivittäin 6% vuodessa, mutta vain silloin, kun teet ostoksia Tinkoff Blackin avulla. Menojen vähimmäismäärä on 3000 ruplaa ilmoitettuna ajanjaksona. Mutta kaikki ostot eivät ole laskettuja. Luettelo poikkeuksista, joiden palautusta ei hyvitetä, on riittävän lyhyt ja löytyy verkkosivustolta.

Tinkoff Bankin veloitusmuovin suosio johtuu siitä, että se palauttaa 5% hyvityksen kolmessa suosikkiluokassa (valitaan kerran neljännes kuudesta pankin tarjoamasta harkinnasta) ja 1% muille.

Saatavana on myös Tinkoff Target -ohjelma, jonka avulla voit saada 30%: n lisäpalautuksen ostaessasi tavaroita kumppanikaupoista. Tinkoff Blackin kuukausiraja on 3000 bonusta, Tinkoff Targetille - 6000 bonusta.

Edut:

- budjettipalvelun ehdot;

- yksinkertainen sisustus;

- nopea pankin päätös;

- toimitus;

- koron kertyminen saldosta;

- rahat takaisin jopa 30% ostaessasi tavaroita ja palveluita kumppanikaupoista (Yandex.Taxi, Kari, Wildberries, Lamoda, Burger King jne.)

- bonukset hyvitetään ruplaina tilille myöntämispäivänä;

- ilmainen käteisnosto 3000 ruplaa millä tahansa pankkiautomaatilla ja mikä tahansa summa Tinkoffin automaateilla;

- ilmainen pankkien välinen pankkiyhteys, joka sallii lähtevät pankkisiirrot tilinumerolla ilman komissiota;

- kätevä täydennys Tinkoff-pankkiautomaattien, Card2Card-järjestelmän (VISA, MasterCard, MIR) ja käteisellä kumppaneilta (Svyaznoy, Euroset jne.);

- ilmaiset lähtevät C2C-siirrot;

- yhdistetään monivaluutta yhdistämällä muita valuuttatilejä;

- kannattava muuntaminen, noudattaen kaikkein inhimillisintä kurssia;

- Kätevät säästötilit, joiden prosenttiosuus lasketaan riippumatta siitä, onko ostoksia tehty vai ei;

- mahdollisuus "SmartVklad" -palvelun avaamiseen etänä 12 kuukaudeksi 7,5 prosentilla kuukausimaksulla tai isoilla kirjaimilla;

- kätevä mobiilisovellus ja internetpankki;

- kyky asettaa rajoituksia ostojen määrälle kuukaudessa ja rajoituksia käteisnostoille;

- voit lopettaa käytön vahingoittamatta;

- Tinkoff Black voidaan tehdä palkkasummaksi;

- tukee nykyaikaista älypuhelinten maksutekniikkaa;

- muodostaa yhteyden MIR-järjestelmään;

- siellä on "Tinkoff Travel", jossa on ylimääräinen rahat takaisin lentolippujen ja hotellivarausten ostamiseen.

Haitat:

- käteispalautus hyvitetään vain, jos päätili lasketaan ruplaan, dollariin, euroon tai puntaan;

- pankkitiliä ei ole, ja ainoa toimisto sijaitsee Moskovassa;

- kaikki ongelmat ratkaistaan yksinomaan verkossa tai vihjelinjan kautta;

- maksettu tekstiviesti-informaatio;

- yritys voi yksipuolisesti muuttaa mitä tahansa alun perin ilmoitettua rajaa asiakkaan hinnalla;

- talletusten yhdistäminen;

- pankin kanssa tehty sopimus sisältää lausekkeita, jotka osoittavat pankin oikeuden pyytää asiakirjoja, kieltäytyä suorittamasta toimintoja ja katkaista yhteyden RBS: ään;

- sopimuksen mukaan pankilla on oikeus pidättää provisio (5% täydennyksen määrästä ja / tai 10% nostetusta määrästä), jos löydetään merkkejä epäilyttävistä ja / tai kauttakulkutapahtumista, joissa ei ole taloudellista merkitystä.

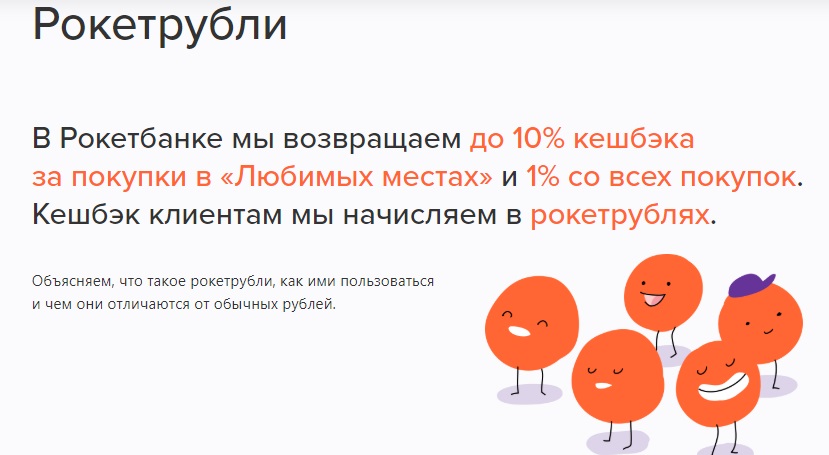

Rakettikortti

Liikkeeseenlaskija: JSC "Qiwi Bank"

Rocketbank-tuotemerkin debit-kortti, jonka aiemmin myönsi LLC Commercial Bank Interkommerts, sitten rahoituslaitos Otkritie, ja nyt QIWI-ryhmään kuuluva organisaatio, jolla on Venäjän keskuspankin lisenssi ja jonka vuoksi DIA on vakuuttanut asiakkaiden varat.

Tämä maksuväline on osa Master Card World -järjestelmää, ja kun olet saanut ruplamuovia, voit avata samat, mutta vain dollareina ja euroina. Sekä Venäjän kansalaiset että ulkomaalaiset voivat vastaanottaa raketin, josta vaaditaan passi ja asiakirja, jotka mahdollistavat oleskelun Venäjän federaation alueella.

Tarjouspaketteja on useita - ilmainen "Cosy Cosmos" ja maksettu "Open Space". Toinen eroaa ensimmäisestä korotetuilla varojen nostamisrajoilla ja siirroilla sekä melko tiukoilla kriteereillä ostosten tekemiseksi ja tilin saldon ylläpitämiseksi.

Rocketbank erottuu etäpalvelusta. Sovellus jätetään verkkoon, ja rekisteröinnin jälkeen "Rocket" toimitetaan maksutta mihin tahansa 25 Venäjän suurkaupunkiin.

Korko päivätaseesta: 5,5% vuodessa ruplatililtä, 0,1% dollaritililtä ja 0,01% eurotililtä.Menoja ei ole rajoitettu eikä vaadita.

Voit ylläpitää Rocket-saldoa ilmaisella täydennyksellä Otkrytien (RUB) kassojen ja pankkiautomaattien kautta, MKB-päätelaitteiden, C2C-siirtojen kautta mobiilisovelluksen kautta (alkaen 5000 ruplaa).

"Rocket" -sovelluksella voit tehdä lähteviä rahansiirtoja muille luottolaitoksille käyttämällä tilinumeroa. Kuukausiraja on 1 000 000 RUB. Kaikesta yllä olevasta otetaan 50 ruplaan palkkio.

Kaikista Rocketilla (ja myös valuutassa) maksetuista ostoista veloitetaan 1%: n palautus, joka ilmaistaan Rocket-ruplaina. Erityisesti järjestö antaa mahdollisuuden valita kuukausittain suosikkipaikat, joista palkinto on korotettu - 2-10%. Nämä voivat olla supermarketteja, kahviloita, huoltoasemia.

Tulevaisuudessa rakettiruplaa käyttämällä voit korvata ostohinnan (3000 RUB: sta), joka tehtiin aikaisintaan 30 päivää ennen bonusten nostamista. Roketshopissa on myös mahdollisuus vaihtaa kertyneet pisteet matkamuistoiksi. Luettelo rajoituksista, joista rakettiruplaa ei veloiteta, on hyvin lyhyt, ja se on nähtävissä virallisella verkkosivustolla. Palkkiolle on rajoituksia. Rakettiruplaa voidaan kerätä enintään 10 tuhatta.

Turvalliset tilit on mahdollista avata Rocketbank-mobiilisovelluksen kautta. Muovista ei ole pääsyä niihin, mutta kiinnostus heihin on sama kuin vaakaan. Samalla tällaisille tileille tallennetut aineelliset resurssit ovat tavallista turvallisempia.

Edut:

- ilmainen julkaisu ja huolto ilman lisäehtojen noudattamista;

- ilmainen toimitus;

- koron saldo;

- kätevä täydennys;

- käytettävissä pankkienvälinen;

- varojen nostaminen ilman palkkiota (enintään 150 tuhatta ruplaa / kuukausi) millä tahansa pankkiautomaatilla;

- cashback 1-10%;

- voit kerätä pisteitä;

- yksi muuntokurssi kaikille valuuttakurssiin liittyville liiketoimille;

- säästötilien ja talletusten avaamisen tehtävänä;

- kätevä mobiilisovellus, joka on saatavana myös tietokoneelle;

- ylimääräiset bonuskampanjat;

- tuki nykyaikaisille älypuhelinten maksutekniikoille;

- ilmaiset push-ilmoitukset.

Haitat:

- et voi täydentää valuuttatiliä;

- kuukausittaiset palautusrajoitukset;

- pankkitiliä ei ole, ja palvelu suoritetaan etänä;

- Tekstiviestien ilmoittaminen maksetaan (50 ruplaa kuukaudessa);

- kaikkien todistusten paperiversiot maksetaan (350 RUB per asiakirja);

- käyttämättömyydestä veloitetaan palkkio (100 ruplaa jokaisesta 90 päivästä ilman toimintoja);

- asiakasarvostelut osoittavat, että rahoituslaitos asettaa rajoitukset eri liiketoimille yksilöllisesti;

- lain 115-FZ käyttö, jonka mukaan pankki voi kieltäytyä suorittamasta operaatiota sekä estää muovin tai pyytää asiakkaan asiakirjoja - mutta tämä epäilyttävä haittapuoli luonnehtii positiivisesti itse luotto-organisaatiota.

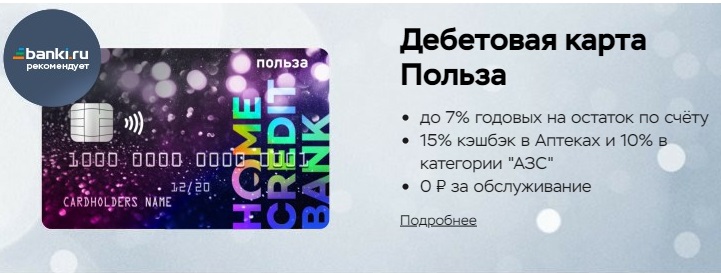

"Etu"

Myönnetty: Kotiluotto

Tämän organisaation edellinen maksuväline - Kosmos-maksukortti - oli segmenttinsä johtava. Kun Home Creditin markkinointiasiantuntijat päättivät poistaa onnistuneen tuotteen tarjousten joukosta, Benefit tuli korvaamaan se. Tämän tapahtuman erityispiirre on se, että "Cosmosin" omistajilla on edelleen mahdollisuus käyttää "Cosmosia", mutta uusille asiakkaille vain "Benefit" on saatavana.

"Etu" sisältyy VISA-järjestelmään, ja sillä on ilmainen pääsy Pay Wave -kosketuksettomaan maksutekniikkaan. "Benefit" -hakemus voidaan jättää verkossa tai käymällä pankkilaitoksen toimistossa. Monissa suurissa kaupungeissa on toimituspalvelu määritettyyn osoitteeseen.

"Etuuden" käyttöehdot ovat seuraavat - ensimmäisellä ja toisella laskutuskaudella palvelumaksua ei oteta. Lisäksi sinun on joko käytettävä vähintään 5000 ruplaa kuukaudessa tai ylläpidettävä vähintään 10000 ruplaa. Jos ehtoja ei noudateta, veloitetaan provisio 99 RUB / kk.

Voit myös antaa kaksi korttia "Benefit" -palveluun, kunkin hinta on 200 ruplaa.

Päivittäisen saldon korosta (enintään 300 000 ruplaa) pankki tarjoaa 7% vuodessa, kun se suorittaa ostoksia selvityskaudella vähintään 5000 ruplaa.

Home Credit -ohjelmassa toimiva saman niminen bonusohjelma merkitsee 3%: n palautusta kulujen osalta huoltoasemien, kahviloiden ja ravintoloiden, apteekkien sekä 1%: n kaikista muista ostoista. Kuukausiraja on 2000 pistettä. Voit yhdistää muita luokkia hyvitystä varten - mutta syystä. Kunkin luettelon "Koti ja korjaus", "Vapaa-aika ja viihde", "Lemmikkieläimet", "Terveys ja kauneus", "Vauvatuotteet" hinta on 99 pistettä kuukaudessa. "Vaatteet ja kengät" sekä "Elektroniikka" joutuvat maksamaan 199 pistettä kuukaudessa. Kaikki liitetyt lisäluokat uusitaan automaattisesti, jos bonustilillä on tarpeeksi pisteitä maksamaan niistä eikä automaattista uusimista peruutettu.

On myös tarjouspisteitä (10% cashback), jotka kertyvät kumppanikaupoista ostetuista tavaroista (ALBA, OBI, M-Video jne.), Mutta niiden saamiseksi sinun täytyy mennä kumppanin verkkosivustolle henkilökohtaiselta tililtä "Edut" "Ja maksa ostoksesta sillä.

Pisteet kaikista operaatioista hyvitetään seuraavana päivänä toimenpiteen jälkeen, siirretään ruplaan henkilökohtaisen tilin "Edut" kautta järjestelmän mukaan 1 piste = 1 RUB ja hyvitetään kortille, mutta siirtämiseksi sinun on ensin kerättävä vähintään 100 pistettä.

Käyttämättömät pisteet peruutetaan 12 kuukauden kuluttua. Mutta ylennyksillä se on yhä vaikeampi, he voivat "mennä" 70 päivän kuluessa. Ostajien mukaan, jotka jättävät arvostelunsa verkossa, myynninedistämispalautusjärjestelmää ei ole täysin kehitetty, koska siinä ilmenee usein ongelmia. On ollut tapauksia, joissa ylennyspalkkioita ei maksettu. Kokeneiden käyttäjien neuvot johtuvat siitä, että kaikki ongelmat on ratkaistava käymällä organisaation toimistossa ja tekemällä virallinen valitus.

"Etu" täydennetään kolmansien osapuolten pankkien Internet-pankkipalveluilla ja mobiilisovelluksella. С2С: n raja on 300 000 RUB kuukaudessa.

Edut:

- antaa ilmaiseksi;

- edulliset palveluhinnat;

- toimitus;

- ensimmäinen uudelleenjulkaisu on maksutonta;

- koron kertyminen saldosta;

- melkein kaikki toiminnot sisältyvät vaadittuun menojen liikevaihtoon;

- bonusohjelma;

- lyhyt luettelo cashback-poikkeuksista;

- pisteiden muuntaminen ruplaiksi;

- käteisnosto mistä tahansa pankkiautomaatista ilman komissiota enintään 5 kertaa kuukaudessa;

- kätevä täydennys;

- halpaa pankkienvälistä on saatavilla (10 RUB);

- ilmainen luovuttaja;

- on menoja täydentävä kahden kuukauden talletus "säästötili", jonka korko on 5,5% vuodessa;

- voit asettaa rajoituksia tapahtumien ja käteisnostojen määrälle;

- tuki älypuhelinten maksutekniikoille.

Haitat:

- pyöristetään palautus alaspäin kokonaislukuun;

- kauttakulkurajoitukset, jotka koostuvat tarpeesta pitää varoja tilillä 10 päivän ajan käteisvastuutodistuksella;

- Tekstiviestit ovat maksettuja;

- lisäpalveluiden määrääminen;

- ilmaisen vihjelinjan puuttuminen.

"Halva"

Liikkeeseenlaskija: PJSC Sovcombank

Organisaation virallisella verkkosivustolla olevassa kuvauksessa "Halva" on koroton korko, jonka avulla ostoksia on saatavana kumppanikaupoissa luottovaroilla korottomasti. Itse asiassa "Halva" on yleinen veloitus- ja hyvitysohjelma. Sen toimintaperiaate on samanlainen kuin Qiwi Bankin "omatunnon" toiminnallisuus. Asia on, että tällaisesta järjestelmästä on hyötyä kaikille kolmelle osapuolelle: asiakas saa mahdollisuuden käyttää korotonta osamaksusuunnitelmaa, pankki saa korvausta kumppanikaupoista ja kaupat lisäävät tuloja suoraan houkuttelemalla uusia asiakkaita.

"Halva" ei ole yksilöllinen, se on varustettu Pay Pass -tekniikalla (kontaktittomat maksut). Uusi luottolimiitti saavuttaa 350 000 ruplaa, ja sen puitteissa voit ostaa tavaroita erissä. Laina maksetaan takaisin yhtä suurina erinä vahvistettujen sääntöjen mukaisesti. Pakollisen vähimmäismaksun maksamatta jättämisestä seuraa sakko ja sakko.

Osamaksusopimus on voimassa yksinomaan yhteistyökumppaneissa, kaikissa muissa vähittäismyymälöissä vain omia varojasi voidaan veloittaa Halvalta. Kumppaniluettelo on kullekin kaupungille yksilöllinen ja ilmoitetaan virallisella verkkosivustolla.

Halvan hyvitykset maksetaan vain maksettaessa tavaroista omilla varoillaan. Muovinen käyttötila valitaan manuaalisesti mobiilisovelluksessa tai selainversiossa.

Cashback toimii seuraavasti: Kun ostat kumppanikaupoista omalla rahallasi älypuhelimen maksutekniikoilla, veloitetaan 6%, muovilla maksettaessa - 2%, kaikista muista ostoista - 1%. Lisääntynyt palautusmaksu maksettaessa kumppanipisteissä älypuhelimella, mutta sitä ei tarjota Internetin kautta.

"Halva" -kumppaneiden luettelo on hyvin laaja, ja siellä on käytännössä kaikki tavara- ja palveluluokat.

Saadaksesi palkkion, sinun on tehtävä vähintään 5 ostoa raportointikaudella vähintään 10000 ruplaan. Cashback ilmaistaan pisteinä, jotka kertyvät erilliselle bonustilille kymmenen päivän kuluessa raportointikauden päättymisestä. Pisteiden enimmäismäärä on 5000 / kk. Lisäksi kertyneillä pisteillä (1 bonus = 1 RUB) voit kompensoida kokonaan tai osittain tavaroiden hinnan kumppanin myyntipisteestä, mutta ostettu vain kahden viimeisen raportointijakson aikana. Bonukset ovat voimassa 12 kuukautta ja vanhenevat.

"Halva" täydennetään pankkiautomaattien ja "Sovcombank" -päätelaitteiden avulla sekä maksutta muiden luotto-organisaatioiden muovista henkilökohtaisen tilin tai mobiilisovelluksen kautta.

"Halva" -sovelluksella voit nostaa varoja kolmansien osapuolten pankkiautomaateista veloittamatta provisiota. Kuukausiraja on 100000 RUB.

Tekstiviestien ilmoittaminen tapahtuu ilmaiseksi, jos seuraavat ehdot täyttyvät: jos asiakas on vähintään 50-vuotias, jos asiakas on asentanut Halva-sovelluksen ja käynyt siinä vähintään 3 kertaa raportointijakson aikana (tai kirjoittanut henkilökohtaisen tilinsä sivustolle), jos ei velkoja, jos muovia ei ole tapahtunut.

Oman rahan päivittäisestä saldosta (enintään 500 000 RUB) korkoa kertyy 7,5% vuodessa, jos Halvalle tehtiin vähintään 5 kulut 10000 ruplaan raportointikaudella ja tietylle määrälle - enintään 6% vuosittain.

Edut:

- liikkeeseenlasku- tai palvelumaksuja ei veloiteta;

- "Halvan" voi hankkia pankkitilistä tai kuriirilla;

- Sovcombankilla on sivukonttoreita Venäjän federaation 68 osassa;

- korottomat erät;

- rahat takaisin jopa 6%;

- tukee älypuhelinten maksutekniikoita;

- bonusten yksinkertainen muuntaminen ruplaiksi;

- kätevä täydennys;

- omat rahat voidaan nostaa ja siirtää;

- Tekstiviestien välittäminen;

- koron saldo;

- kätevä sovellus;

- ylennykset ja erikoistarjoukset;

- maksaa suotuisasti ulkomailla;

- valuuttakurssi on sidottu Venäjän federaation keskuspankin kurssiin + 1%;

- mahdollisuus pidentää eräkauden kestoa (kustannukset 900: sta 3900 ruplaan).

Haitat:

- kuittiä ei aina hyväksytä ja rekisteröinnille on olemassa ehtoja;

- "Halva" lisää lainataakkaa;

- luottoraja asetetaan erikseen ja sitä voidaan muuttaa;

- käteispalautuspisteet pyöristetään alaspäin lähimpään kokonaislukuun;

- kumppanikauppojen luettelo on tarkistettava ennen jokaista ostoa, koska Sovcombank ei ilmoita muutoksista kumppaniverkostossa;

- muut kuin käteiset kuitit on talletettava tilille 30 päivää ennen nostoa;

- muovi peruutetaan, jos sitä ei käytetä yli kuuteen kuukauteen;

- Antamalla "Halva" -asiakas antaa automaattisesti suostumuksensa roskapostin vastaanottamiseen pankilta ja kaikilta sen kumppaneilta.

- seuraamus siitä, ettei ilmoiteta, kun henkilötiedot muuttuvat;

- kun valitset kampanjatuotteen kumppanikaupassa, Halvan maksu erissä ei välttämättä hyväksy;

- organisaatio pidättää oikeuden muuttaa sopimuksen ehtoja ja siirtää sopimuksen mukaiset oikeutensa kolmansille osapuolille.

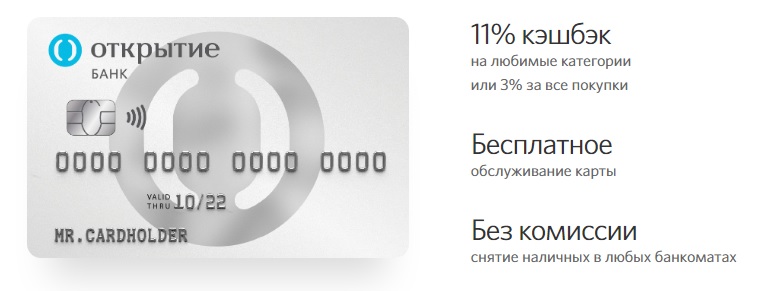

Avokortti

Julkaisija: "Discovery"

Sirulla ja kontaktittomalla maksutekniikalla varustettu Opencard-maksuväline maksaa alun perin 500 RUB, mutta kun kortilla tehtyjen ostosten kokonaismäärä saavuttaa 10000 RUB, bonustilille hyvitetään 500 avointa bonusta, jotka muunnetaan yhden avoimen bonuksen kurssiksi 1 RUB.Uudet käyttäjät, joita ei ole aiemmin rekisteröitynyt Otkrytien asiakkaiksi, voivat myös saada 500 pistettä Bring a Friend -kampanjan osana.

Voit antaa Opencardille 5 ylimääräistä korttia, joista kukin maksaa 500 RUB.

Avokortti voi olla paitsi ruplaa myös valuuttamuodossa, jonka bonusohjelmat pysyvät ennallaan. Dollarin liikkeeseenlaskun hinta on 8 dollaria, euron liikkeeseenlasku - 7 euroa.

Opencard-rahojen palautus hyvitetään pisteinä erilliselle tilille. Kalenterikuukaudesta, jona muovia annettiin ja täytettiin, palautetaan 3% kaikista ostoista tai 11% valituista luokista. Jälkimmäiset riippuvat seuraavien ehtojen noudattamisesta: kun teet ostoksia vähintään 5000 ruplaa - 1%, samalla kun säilytetään 100 000 ruplaan tai enemmän saldo, jossa otetaan huomioon kaikki asiakkaan Otkritie Bankin tileillä olevat rahat, mukaan lukien ulkomaanvaluutta - lisäksi 5%, kun maksat raportointikuukauden palveluista vähintään 1000 ruplaa mobiilisovelluksen tai Internet-pankin kautta - 5% lisää. Korotettujen kuukausituottojen enimmäisraja valituissa luokissa on 3 tuhatta pistettä.

Kuukaudessa myönnettävien pisteiden lukumäärä on 15 tuhatta bonusta. Raportointikaudella ei-käteismaksut eivät saisi ylittää 300 000 ruplaa suosituimmissa tuoteryhmissä. Luettelo on nähtävissä virallisessa resurssissa.

Muissa luokissa (kullekin erikseen) käteisoperaatioiden ei tulisi ylittää 150000 ruplaa / kk käteispalautuksen kertyessä.

Lisäksi on asetettu ehdot, joiden mukaan enintään 5 ostosta voidaan tehdä yhdessä myyntipisteessä yhdessä päivässä Opencard-kortilla. Kuudennesta päivästä alkaen rahaa ei palauteta.

Kertyneellä rahalla voit korvata kokonaan aikaisintaan 30 päivän kuluttua tehdyn oston, jonka määrä on vähintään 3000 ruplaa. Korvaus palautetaan päätilille. Avoimet bonukset "elävät" 2 vuoden ajan.

Avokortti voidaan täyttää IB: n ja MB: n kolmansien osapuolten yritysten korteilla.

Edut:

- ilmainen julkaisu;

- ei vuotuista ylläpitomaksua;

- toimitus yrityksen kustannuksella Venäjän federaation 36 kaupunkiin;

- cashback 3-11%;

- käteispalautusta ei ole pyöristetty alaspäin;

- pieni luettelo liiketoimista, joita ei palauteta;

- rahan nostaminen ilman palkkiota millä tahansa pankkiautomaatilla raja-arvon (500 000 ruplaa) sisällä;

- ilmainen pankkien välinen ja С2С;

- PIN-koodin vaihto ilmaiseksi;

- tuki älypuhelinten maksutekniikalle;

- suotuisa valuuttakurssi mobiilisovelluksessa ja Internet-pankissa.

Haitat:

- Maksettu saldotiedustelu kolmannen osapuolen pankkiautomaateissa - 60 RUB;

- saldosta ei ole korkoa, ja vaihtoehtona tarjotaan säästötili "säästöpossu";

- maksettu tekstiviestien ilmoittaminen (kaksi ensimmäistä kuukautta - 0 RUB, sitten - 59 RUB / kuukausi);

- korkeat rangaistukset teknisestä tilinylityksestä;

- online-tapahtumille on mahdotonta asettaa rajoituksia, käynti sivuliikkeessä vaaditaan;

- uudelleenjulkaisu maksaa 650 RUB;

- rajat ylittävästä ruplasta ei ole ymmärrystä.

Mikä pankki on parempi?

Yhteenvetona voidaan sanoa, että tänään on olemassa monia erilaisia pankkitarjouksia, joista jokainen on hyödyllinen omalla tavallaan, eikä siksi ole helppoa tehdä valintaa. Analyysi johtaa johtopäätökseen, että parhaat veloitusohjelmat ovat saatavissa Tinkoff Bankilta, Rocketbankilta, Home Creditiltä, Sovcombankilta, Otkritie Bankilta.

Edellä mainittu luokitus ei kuitenkaan sisältänyt joitain suosittuja kortteja, joilla on myös houkuttelevat ehdot. Esimerkiksi:

- Alfa-kortti, jossa on etuja ja korkoja Alfa-Pankilta - ilmainen palvelu, rahanpalautus enintään 3% kaikista ostetuista palveluista ja tavaroista, rahan nostaminen mistä tahansa pankkiautomaatista ja enintään 6% nostamattomasta saldosta;

- Rosbankin "# kaikki on mahdollista" - enintään 10% rahat takaisin (tietyssä luokkaluettelossa ja vakiintuneen kuukausittaisen liikevaihdon mukaisesti) ja 1% kaikista muista ostoista;

- Megafonin virtuaalikortti - jopa 20% tuotto kumppaneita huollettaessa, jopa 8% vuodessa tilin saldosta, ilmainen rekisteröinti ja ylläpito;

- "Palautuksesi" Promsvyazbankilta - jopa 5% rahat takaisin 3 valitussa luokassa, 5% rahasaldon saldosta, 1% hyvitys kaikista ostoksista, palvelu ilman provisiota;

- Kannattava kortti nro 1 Bank Vostochnylta - jopa 7% vuodessa nostamattomalle saldolle, 5%: n palautusoikeus tietyille luokille kuuluville tavaroille ja jopa 40%, kun maksat kumppaneilta Internetin kautta, palveluista ja nostoista pankkiautomaateista ilman maksua;

- Beeline-maksukortti - 6% jäljellä oleville varoille, 1% cashback kaikille ostoille ja 5% kolmelle valitulle luokalle, ilmainen palvelu ja käteisnostot;

- Multikortti VTB: ltä - 6% vuodessa nostamattomalta saldolta, 7 vaihtoehtoa korvaukseksi muiden kuin käteisteknologiaa käyttävien tavaroiden maksamisesta, käteisnosto kaikista pankkiautomaateista ilman palkkiota.

Jos sinulla on kokemusta luottokortilla, jossa käteisraha on kuvattu luokituksessa tai mielenkiintoisemmalla vaihtoehdolla, kerro siitä meille kommenteissa.

vuodelle 2020")