Un card de debit este un instrument bun care simplifică viața și contribuie la acumularea de fonduri, iar tehnologia cashback își mărește popularitatea în fiecare an și acoperă tot mai multe segmente ale populației. Pe baza sa, multe companii financiare au reușit deja să își creeze propriile produse și sunt gata să le ofere atât clienților noi, cât și celor existenți. În căutarea unei oferte avantajoase, editorii site-ului „bestx.htgetrid.com/ro/” v-au pregătit o prezentare generală a celor mai bune carduri de debit cu cashback.

Conţinut

Ce sunt cardurile de debit?

Prin card de debit se înțelege un instrument de plată bancară care are un format plastic și este utilizat de proprietar pentru a efectua plăți, a deconta bunuri și servicii și a retrage numerar printr-un bancomat. Principala diferență între un card de debit și un card de credit este că primul face posibilă eliminarea numai a propriilor resurse financiare în contul personal de care este legat direct materialul plastic. La rândul său, cardul de credit acordă dreptul de a dispune de o anumită sumă de bani aparținând băncii pentru o perioadă limitată de timp, fără dobândă sau fără dobândă (în funcție de tarif), cu obligația ulterioară de a restitui suma cheltuită proprietarului, adică băncii.

Așa-numitele carduri salariale sunt un tip de carduri de debit și sunt deschise de bănci pentru clienții lor ca parte a unui proiect special, prin care angajatorul efectuează plăți cu angajații săi.

În general, băncile percep taxe pentru întreținerea și gestionarea cardurilor de debit. Cel mai adesea, aceasta este o sumă mică, a cărei sumă depinde de condițiile stabilite de instituția financiară, precum și de pachetul de servicii furnizate. Cu toate acestea, există și cele gratuite.

Sarcina principală a mijloacelor de plată de debit se reduce la înlocuirea hârtiei de monedă și scoaterea treptată din circulația financiară pentru a transfera toate plățile către un avion fără numerar.

Rambursare pe card - ce este?

Cash back este tradus din engleză prin „money return” și, de fapt, este un serviciu pentru returnarea unui procent stabilit din costul unui număr de produse și servicii plătite cu un plastic specific. Astfel, rambursarea este un subtip al reducerii pe care clientul o primește după achiziție și nu înainte sau în timpul achiziției.

De ce băncile introduc sistemul de restituire a numerarului? Pentru a extinde baza clienților fideli. Dobânda medie returnată de bancă variază de la 1 la 10%.

De obicei, suma rambursării depinde de categoria de produse. Diferitele direcții de plată au rate diferite ale dobânzii la rambursări - există material plastic cu o rambursare crescută pentru plata pentru plimbări cu taxiul, pentru achiziționarea de medicamente într-o farmacie, pentru produse alimentare etc. Și există, de asemenea, o rambursare generală, care se aplică tuturor achizițiilor fără excepție. Deci, fiecare persoană poate alege pentru sine un astfel de sistem de rambursare care va fi cel mai optim și benefic pentru el.

În continuare, vom lua în considerare principalele criterii de selecție care vă vor ajuta să faceți o comparație și să decideți care carte este mai bună.

Cum aleg un card de debit cashback?

Pentru a evita greșelile atunci când alegeți și pentru a aborda corect această problemă, trebuie să acordați în primul rând atenție următorilor parametri:

- Tipul de plăți în numerar - fiecare instituție financiară oferă propriul tip de rambursare, care poate fi exprimată sub formă de bonusuri, puncte, ruble etc. Pot exista și alte tipuri, ceea ce este deosebit de important de luat în considerare, deoarece, de exemplu, nu toată lumea are nevoie de kilometri de zbor, iar unele persoane nu le vor putea folosi deloc;

- Suma plății este procentul stabilit de fiecare bancă independent, ținând cont de tendințele existente pe piață. Poate fi fie 10%, fie 30%;

- Schimb de fonduri returnate - fiecare bancă are propriile condiții pentru conversia economiilor. Cu bonusuri și puncte, nu puteți face tot ce doriți sau cheltuiți la propria discreție. Cele mai bune sugestii cu privire la modul de realizare a fondurilor returnate sunt achiziționarea într-un magazin partener (categoria de bunuri poate fi limitată), compensarea pentru una dintre achizițiile deja efectuate, completarea unui cont de telefonie mobilă, precum și o reducere la o benzinărie, într-o cafenea, la achiziționarea biletelor de avion etc. .;

- Prețul serviciului - este imperativ să clarificați aceste informații cu banca, deoarece dacă nu intenționați să folosiți plastic des, atunci este mai bine să alegeți un card cu servicii gratuite sau cu o rată redusă. În caz contrar, costul furnizării serviciului poate depăși beneficiile utilizării acestuia.

Avantaje și dezavantaje

Avantaje:

- Confort. Oricare, chiar și cea mai mare sumă va fi întotdeauna la îndemână.

- Termen de valabilitate lung.

- Libertatea de manipulare. Puteți plăti cu un card de debit în magazine, în transport (în autobuze, metrou, taxiuri), în clinici, hoteluri și restaurante.

- Economisind timp. Plata comenzilor prin Internet, amenzi, taxe și facturi la utilități - toate acestea se pot face fără a pleca de acasă, doar prin transferul sumei solicitate din contul dvs. în contul destinatarului.

- Protecție fiabilă. Cele mai multe mijloace de plată moderne sunt echipate cu cipuri speciale și sunt conectate la sistemul de notificare, cu ajutorul căruia sunt controlate toate tranzacțiile cu banii disponibili. Și în caz de pierdere sau detectare a activității periculoase, plasticul este blocat rapid după contactarea liniei telefonice directe a băncii sau folosirea unui cont personal de pe site-ul oficial.

- Avantajul este capacitatea de a utiliza sistemul de rambursare. Unele organizații pot oferi programe cu dublu ramburs.

- Utilizare nelimitată. Băncile mari vă permit să plătiți cu cardurile și să retrageți numerar de la acestea, inclusiv în țări străine.

- Înregistrare rapidă și simplă. De regulă, procedura de deschidere a unei metode de plată de debit necesită un minim de timp și efort. Unele bănci oferă servicii de înregistrare prin Internet, trebuie doar să lăsați o aplicație pe o resursă electronică.

Dezavantaje:

- Punctele mici nu acceptă întotdeauna carduri de debit.

- Banca poate percepe o anumită sumă pentru procesarea unei metode de plată cu sistemul de rambursare.

- Suma de bani returnată își are limitele. Există limite privind valoarea returnărilor disponibile la sfârșitul lunii. Astfel, nu contează cât de mult cheltuiește clientul, deoarece el încă nu poate obține mai mult decât marca stabilită.

- O întârziere în plata serviciului poate duce la retragerea de către bancă a tuturor fondurilor acumulate și oprirea rambursării.

Principalele caracteristici

| cameră | Recomandări | Specificații |

|---|---|---|

| 1 | Cât costă problema | Pentru preț, eliberarea plasticului poate fi plătită cu posibilitatea ulterioară de a compensa costurile prin participarea la un program special de promovare sau bonus, sau gratuit. Prețul mediu pentru primirea unui instrument de plată de debit variază între 250-500 de ruble, în funcție de bancă și de tariful selectat. |

| 2 | Costul serviciului | Se întâmplă gratuit sau cu plată.Prima opțiune, de regulă, este posibilă dacă sunt îndeplinite condițiile specificate în acord - menținerea soldului pe card sub forma unei anumite sume, efectuarea tranzacțiilor (uneori într-o sumă specificată), depunerea la o instituție financiară etc. |

| 3 | Procentul soldului | Cardurile cu funcția de calcul al dobânzii la sold sunt, de asemenea, numite profitabile și reprezintă o alternativă la depozite, deoarece implică o taxă lunară similară a dobânzii la soldul banilor din cont. Oferta standard este programul „La cerere” la o rată de 0,01% pe an. Condiția principală este că trebuie să existe întotdeauna o anumită sumă pe contul legat de plastic, numită sold ireductibil. Dacă cel puțin una dintre zilele din cont a fost mai mică decât tariful stabilit, nu se percep taxe pentru întreaga perioadă de raportare. Și cu cât soldul minim este mai mare, cu atât rata dobânzii este mai mare. |

| 4 | Rambursare | Acesta este un sistem de returnare a banilor cheltuiți pentru achiziții și servicii, care vin la client într-o anumită sumă și format. Cel mai adesea, rambursarea se efectuează sub formă de ruble sau puncte, care ulterior sunt transformate în ruble. Cu bonusurile primite, de regulă, puteți fie să compensați o achiziție deja făcută, fie să plătiți pentru una nouă. |

| 5 | Retragerea numerarului de la bancomat | Majoritatea instituțiilor de credit care emit carduri de debit vă permit să retrageți numerar de la propriile bancomate și de la terțe părți. Unele carduri vă permit să efectuați gratuit o operațiune de retragere (dar poate exista o limită a sumei de bani sau a numărului de retrageri), altele percep un comision. |

| 6 | Serviciul Card2Card | Acesta este numele tehnologiei de transfer a banilor de pe card pe card. Este necesar doar numărul. Majoritatea metodelor de plată prin debit vă permit să retrageți fonduri de la dvs. în mod gratuit pentru a umple carduri terțe. alte bănci au o rată de transfer specială. |

| 7 | Reaprovizionare | Toate cardurile (cu excepția Megafon) sunt completate folosind transferuri bancare. Multe bănci vă permit, de asemenea, să depuneți bani în contul dvs. prin parteneri - saloane de comunicare, bancomate, sucursale bancare. Sau se oferă să utilizeze bancomate și terminale ale companiei lor. |

| 8 | Informare prin SMS | Poate fi plătit sau gratuit. Depinde de bancă și tarif. Taxa pentru trimiterea de mesaje despre manipulări cu fonduri poate fi redusă sau chiar retrasă dacă sunt îndeplinite anumite condiții, de exemplu, instalarea unei aplicații mobile. |

| 9 | Neutilizare | Cel mai adesea, există cerințe pentru utilizarea regulată a „materialelor plastice” pentru a primi ramburs. |

Evaluarea cardurilor de debit de înaltă calitate cu rambursare în Rusia pentru 2020

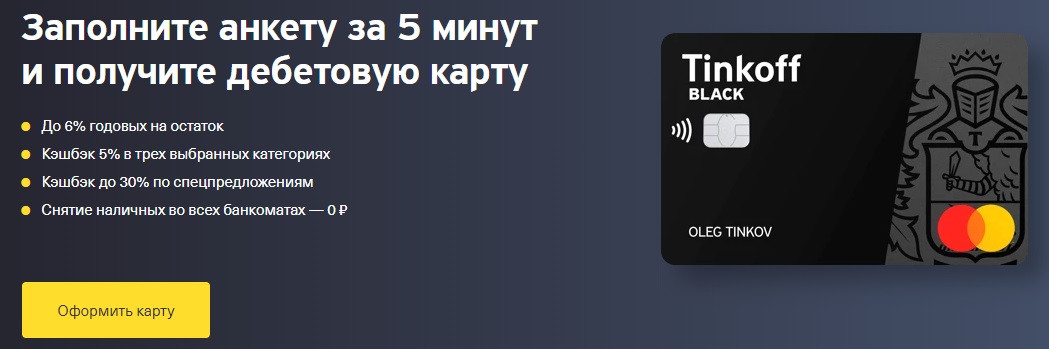

Tinkoff negru

Emis de: „Tinkoff Bank”

Mijloace de plată cipate desemnate pe site-ul oficial al companiei drept card de debit cu venituri duble. Recunoscut ca unul dintre liderii printre programele de plată de debit cu rambursare și dobânzi la sold.

Acesta este deservit fără plată dacă se îndeplinește una dintre condițiile menționate - deschiderea unui depozit în această bancă pentru o sumă de 50.000 ruble sau mai mult, obținerea unui împrumut similar sau menținerea unei sume stabile de cel puțin 30.000 RUB în cont sub forma unui sold care nu poate fi extras. Dacă aceste condiții nu sunt îndeplinite, organizația va percepe o taxă de servicii de 99 de ruble pe lună. Cererea este trimisă online, iar cardul finalizat va fi livrat în orice loc și oră convenabil pentru client.

În plus față de Tinkoff Black, compania oferă posibilitatea de a deschide încă 5 carduri, pentru care nu se va percepe nicio plată pentru emisiune și întreținere, iar banca se angajează să reemită din orice motiv fără comision. Dobânzile la sold (până la 300.000 RUB) se percep zilnic la o rată de 6% pe an, dar numai atunci când se efectuează achiziții folosind Tinkoff Black. Suma minimă de cheltuieli este de 3.000 de ruble pentru perioada specificată. Dar nu toate achizițiile contează. Lista excepțiilor pentru care rambursarea nu este creditată este suficient de scurtă și poate fi găsită pe site-ul web.

Popularitatea plasticului de debit de la Tinkoff Bank se datorează faptului că prevede o rambursare de 5% în trei categorii preferate (selectate o dată pe sfert din șase oferite de bancă la discreția sa) și 1% pentru toate celelalte.

De asemenea, este disponibil programul Tinkoff Target, care vă permite să obțineți o rambursare suplimentară de 30% pentru achiziționarea de bunuri în magazinele partenere. Limita lunară pentru Tinkoff Black este de 3000 de bonusuri, pentru Tinkoff Target - 6000 de bonusuri.

Avantaje:

- condițiile bugetare de serviciu;

- decor simplu;

- decizie rapidă din partea băncii;

- livrare;

- dobânda acumulată pe sold;

- rambursare de până la 30% la cumpărarea de bunuri și servicii în magazinele partenere (Yandex.Taxi, Kari, Wildberries, Lamoda, Burger King etc.);

- bonusurile sunt creditate în ruble în cont la data emiterii;

- retragere gratuită de numerar de la 3.000 de ruble la orice bancomat și orice sumă la bancomatele Tinkoff;

- interbancar gratuit, care permite transferurile bancare de ieșire după numărul de cont fără a percepe comision;

- reaprovizionare convenabilă prin ATM-uri Tinkoff, sistemul Card2Card (VISA, MasterCard, MIR) și în numerar de la parteneri (Svyaznoy, Euroset etc.);

- transferuri C2C de ieșire gratuite;

- conectarea multivalutei prin conectarea conturilor suplimentare în valută;

- conversie profitabilă, aderând la cel mai uman curs;

- Conturi de economii convenabile cu un procent care se calculează indiferent dacă au fost sau nu achiziții;

- posibilitatea deschiderii de la distanță a „SmartVklad” pentru o perioadă de 12 luni la 7,5% cu o plată lunară sau cu capitalizare;

- aplicații mobile convenabile și servicii bancare pe internet;

- capacitatea de a stabili limite privind suma achizițiilor pe lună și restricții privind retragerile de numerar;

- puteți opri utilizarea fără deteriorări;

- Tinkoff Black se poate face salarizare;

- acceptă tehnologii moderne de plată pentru smartphone;

- se conectează la sistemul MIR;

- există „Tinkoff Travel” cu o rambursare suplimentară pentru achiziționarea de bilete de avion și rezervări la hotel.

Dezavantaje:

- rambursarea este creditată numai dacă contul principal este emis în ruble, dolari, euro sau lire sterline;

- nu există sucursale bancare, iar singurul birou este situat la Moscova;

- toate problemele sunt rezolvate exclusiv online sau prin linia de asistență;

- informare SMS plătită;

- compania poate modifica unilateral orice limite indicate inițial la tariful clientului;

- unificarea depozitelor;

- acordul cu banca conține clauze care indică dreptul băncii de a solicita documente, de a refuza efectuarea operațiunilor și de a se deconecta de la RBS;

- conform acordului, banca are dreptul să rețină un comision (5% din suma oricărei completări și / sau 10% din suma retrasă) dacă s-au găsit semne ale unor tranzacții dubioase și / sau de tranzit în care nu există niciun sens economic.

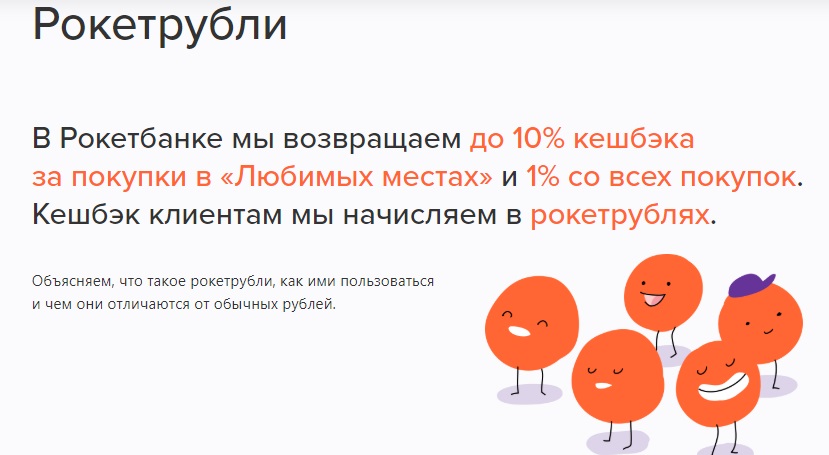

Card rachetă

Emis de: SA "Qiwi Bank"

Un card de debit de la marca Rocketbank, emis anterior de LLC Commercial Bank Interkommerts, apoi de instituția financiară Otkritie și acum o organizație care face parte din grupul QIWI, care deține o licență de la Banca Rusiei și, prin urmare, fondurile clienților sunt asigurate de DIA.

Acest mijloc de plată face parte din sistemul Master Card World și, după ce primești plastic de ruble, le poți deschide pe aceleași, dar numai în dolari și euro. Atât cetățenii ruși, cât și străinii pot primi racheta, pentru care este necesar să furnizeze un pașaport și un document care să permită șederea pe teritoriul Federației Ruse.

Există mai multe planuri tarifare - „Cosmos Cosmos” gratuit și „Spațiu deschis” plătit. Al doilea diferă de primul prin limite sporite la retragerea de fonduri și transferuri, precum și prin criterii destul de stricte pentru efectuarea achizițiilor și menținerea soldului contului.

Rocketbank se distinge prin serviciul său la distanță. Aplicația este lăsată online, iar după înregistrare „Rocket” va fi livrat gratuit în oricare dintre cele douăzeci și nouă de orașe majore rusești.

Dobânzi la soldul zilnic: 5,5% anual pe contul rublă, 0,1% pe contul dolar și 0,01% pe contul euro.Nu există nicio limită și nici nu există o cerință pentru cheltuieli.

Puteți menține soldul Rocket prin realimentare gratuită prin case de numerar și bancomate Otkritie (RUB), prin terminale MKB, transferuri C2C printr-o aplicație mobilă (de la 5.000 ruble).

Cu „Rocket” puteți efectua transferuri de bani către alte instituții de credit folosind numărul de cont. Limita lunară este de 1.000.000 RUB. Pentru toate cele de mai sus, se ia un comision de 50 de ruble.

Pentru toate achizițiile plătite cu Rocket (și în valută străină, de asemenea), se percepe o rambursare de 1%, exprimată în ruble Rocket. În special, organizația oferă posibilitatea de a alege lunar locurile preferate pentru care există o recompensă sporită - de la 2 la 10%. Acestea pot fi supermarketuri, cafenele, benzinării.

În viitor, folosind ruble rachete, puteți compensa prețul de achiziție (de la 3.000 RUB), care a fost efectuat nu mai devreme de 30 de zile înainte de retragerea bonusurilor. Există, de asemenea, posibilitatea schimbului de puncte acumulate pe suveniruri în „Roketshop”. Lista restricțiilor pentru care nu se încarcă ruble rachete este foarte scurtă și este disponibilă pentru examinare pe site-ul oficial. Există restricții privind remunerația. Cantitatea maximă de ruble rachete care poate fi acumulată nu depășește 10 mii.

Este posibil să deschideți conturi sigure prin intermediul aplicației mobile Rocketbank. Nu există acces la acestea din plastic, dar interesul asupra acestora este același cu cel al soldului. În același timp, resursele materiale stocate în astfel de conturi sunt mai sigure decât de obicei.

Avantaje:

- eliberare și service gratuit fără respectarea oricăror condiții suplimentare;

- transport gratuit;

- dobânda asupra soldului;

- reaprovizionare convenabilă;

- acces interbancar;

- retragerea de fonduri fără comision (până la 150 de mii de ruble / lună) la orice bancomat;

- rambursare de la 1 la 10%;

- poți acumula puncte;

- o rată de conversie unică pentru toate tranzacțiile legate de cursul de schimb;

- cu funcția de a deschide conturi de economii și depozite;

- aplicație mobilă convenabilă, disponibilă și pentru computer;

- promoții bonus suplimentare;

- suport pentru tehnologiile moderne de plată a smartphone-urilor;

- notificări push gratuite.

Dezavantaje:

- nu puteți completa un cont în valută;

- restricții lunare la rambursare;

- nu există sucursale bancare, iar serviciul se efectuează de la distanță;

- Informarea prin SMS este plătită (50 de ruble pe lună);

- versiunile pe hârtie ale tuturor certificatelor sunt plătite (350 RUB per document);

- se percepe un comision pentru inactivitate (100 RUB pentru fiecare 90 de zile fără operațiuni);

- recenziile clienților indică faptul că o instituție financiară stabilește limite pentru diferite tranzacții în mod individual;

- utilizarea legii 115-FZ conform căreia banca poate refuza să efectueze operațiunea, precum și să blocheze materialul plastic sau să solicite documentele clientului - dar acest dezavantaj dubios caracterizează pozitiv organizația de credit în sine.

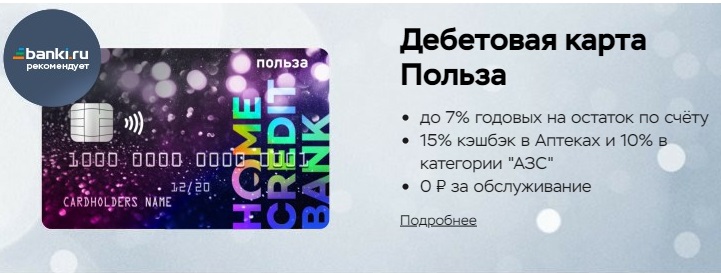

"Beneficiu"

Emis de: Home Credit

Mijloacele de plată anterioare de la această organizație - cardul de debit Kosmos - erau liderul pe segmentul său. După ce specialiștii în marketing ai Home Credit au decis să elimine un produs de succes din linia de oferte, Benefit a venit să îl înlocuiască. Particularitatea acestui eveniment constă în faptul că deținătorii de „Cosmos” au încă posibilitatea de a folosi „Cosmos”, dar numai „Beneficiu” este disponibil pentru noii clienți.

„Beneficiul” este inclus în sistemul VISA și are acces gratuit la tehnologia de plată fără contact Pay Wave. O cerere pentru „Beneficiu” poate fi lăsată online sau vizitând biroul unei instituții bancare. În multe orașe mari, există un serviciu de livrare la adresa specificată.

Condițiile de utilizare a „Beneficiului” sunt după cum urmează - în prima și a doua perioadă de facturare, taxa de serviciu nu este luată. Mai mult, fie trebuie să cheltuiți cel puțin 5.000 de ruble pe lună, fie să mențineți un sold minim de cel puțin 10.000 de ruble. În cazul nerespectării condițiilor, se va percepe un comision de 99 RUB / lună.

În plus, puteți emite două cărți la „Beneficiu”, costul fiecăruia va fi de 200 de ruble.

În ceea ce privește dobânzile la soldul zilnic (până la 300.000 RUB), banca oferă 7% pe an la efectuarea achizițiilor în perioada de decontare pentru o sumă de 5.000 RUB și mai mult.

Programul bonus cu același nume, care funcționează în Home Credit, implică o rambursare de 3% pentru cheltuielile din categoriile „Benzinării”, „Cafenele și restaurante”, „Farmacii”, precum și 1% pentru toate celelalte achiziții. Limita lunară este de 2000 de puncte. Puteți conecta categorii suplimentare pentru o rambursare - dar dintr-un motiv. Costul fiecăreia dintre listele „Acasă și reparații”, „Timp liber și divertisment”, „Animale de companie”, „Sănătate și frumusețe”, „Produse pentru copii” este de 99 de puncte / lună. Pentru „Haine și încălțăminte”, precum și „Electronică” va trebui să plătească 199 de puncte în plus pe lună. Toate categoriile suplimentare conectate vor fi reînnoite automat dacă există suficiente puncte în contul bonus pentru a le plăti și nu a fost anulată reînnoirea automată.

Există, de asemenea, puncte promoționale (10% rambursare), care se acumulează pentru bunurile achiziționate în magazinele partenere (ALBA, OBI, M-Video etc.), dar pentru a le primi, trebuie să accesați site-ul partenerului din contul personal „Beneficii „Și plătiți achiziția cu ea.

Punctele pentru toate operațiunile sunt creditate chiar a doua zi după operație, transferate în ruble prin contul personal „Beneficii” conform sistemului 1 punct = 1 RUB și creditate pe card, totuși, pentru transfer, trebuie mai întâi să acumulezi cel puțin 100 de puncte.

Punctele neutilizate vor fi anulate după 12 luni. Dar cu promoțiile este din ce în ce mai dificil, acestea pot „merge” în termen de 70 de zile. Potrivit cumpărătorilor care își lasă recenziile online, sistemul cu rambursare promoțională nu este pe deplin dezvoltat, deoarece deseori apar probleme cu acesta. Au existat cazuri în care bonusurile promoționale nu au fost plătite. Sfaturile utilizatorilor cu experiență se rezumă la faptul că toate problemele trebuie rezolvate vizitând biroul organizației și depunând o plângere formală.

„Beneficiul” este completat prin serviciile bancare pe internet ale băncilor terțe și printr-o aplicație mobilă. Limita pentru С2С este în limita a 300.000 RUB pe lună.

Avantaje:

- emite gratuit;

- tarife de serviciu ieftine;

- livrare;

- prima reeditare este gratuită;

- dobânda acumulată pe sold;

- aproape toate operațiunile sunt incluse în cifra de afaceri necesară a cheltuielilor;

- program bonus;

- o listă scurtă de excepții de rambursare;

- conversia punctelor în ruble;

- retragere de numerar de la orice bancomat fără comision de până la 5 ori pe lună;

- reaprovizionare convenabilă;

- este disponibil interbancar ieftin (10 RUB);

- donator gratuit;

- există un „cont de economii” de două luni pentru depunerea cheltuielilor, cu o rată de 5,5% pe an;

- puteți seta limite cu privire la valoarea tranzacțiilor și a retragerilor de numerar;

- asistență pentru tehnologiile de plată smartphone.

Dezavantaje:

- rotunjirea rambursării în jos la o valoare întreagă;

- restricții anti-tranzit, constând în necesitatea păstrării fondurilor în cont timp de 10 zile cu chitanță fără numerar;

- Informarea prin SMS este plătită;

- impunerea de servicii suplimentare;

- lipsa unei linii telefonice gratuite.

„Halva”

Emis de: PJSC Sovcombank

Descrierea de pe site-ul oficial al organizației poziționează „Halva” ca un card cu rate fără dobândă, cu ajutorul căruia achizițiile sunt disponibile în magazinele partenere în detrimentul fondurilor de credit fără dobândă. De fapt, „Halva” este un program universal de debit și credit. Principiul său de funcționare este similar cu funcționalitatea „Conștiință” de la „Qiwi Bank”. Ideea este că o astfel de schemă este benefică pentru toate cele trei părți: clientul are posibilitatea de a utiliza un plan de rate fără dobândă, banca primește remunerație de la magazinele partenere, iar magazinele cresc direct veniturile prin atragerea de noi clienți.

„Halva” nu este personalizat, este echipat cu tehnologia Pay Pass (plăți fără contact). Limita de credit revolving atinge 350.000 RUB, iar în cadrul acesteia puteți achiziționa bunuri în rate. Împrumutul este rambursat în rate egale în conformitate cu regulile stabilite. Neplata plății minime obligatorii va duce la o amendă și la o pierdere a plății.

Planul de rate este valabil exclusiv în magazinele partenere, în toate celelalte puncte de vânzare cu amănuntul numai fondurile proprii pot fi debitate de la Halva. Lista partenerilor este individuală pentru fiecare oraș și este indicată pe site-ul oficial.

Rambursările pentru „Halva” sunt furnizate numai atunci când se plătesc bunuri cu fonduri proprii. Modul de operare din plastic este selectat manual în aplicația mobilă sau în versiunea browserului.

Rambursarea funcționează după cum urmează: atunci când efectuați o achiziție în magazinele partenere pentru banii dvs. utilizând tehnologiile de plată a smartphone-ului, se percepe 6%, la plata cu plastic - 2%, pentru toate celelalte achiziții - 1%. Rambursare crescută la plata la punctele partenere cu un smartphone, dar nu este furnizată prin internet.

Lista partenerilor „Halva” este foarte largă și există practic fiecare categorie de bunuri și servicii.

Pentru a primi o recompensă, trebuie să efectuați cel puțin 5 achiziții pentru perioada de raportare pentru o sumă de 10.000 RUB sau mai mult. Rambursarea se exprimă sub formă de puncte acumulate într-un cont bonus separat în termen de zece zile de la sfârșitul perioadei de raportare. Suma maximă de puncte este de 5.000 / lună. Mai mult, cu punctele acumulate (1 bonus = 1 RUB), puteți compensa integral sau parțial costul bunurilor de la un magazin partener, dar achiziționat numai în ultimele 2 perioade de raportare. Bonusurile sunt valabile 12 luni și apoi expiră.

„Halva” este completat cu ajutorul bancomatelor și terminalelor „Sovcombank”, precum și gratuit din plasticul altor organizații de credit printr-un cont personal sau o aplicație mobilă.

Cu „Halva” puteți încasa fonduri la bancomate terțe fără a percepe comision. Limita lunară este de 100.000 RUB.

Informarea prin SMS se efectuează gratuit dacă sunt îndeplinite următoarele condiții: dacă clientul are 50 de ani sau mai mult, dacă clientul a instalat aplicația Halva și a vizitat-o de cel puțin 3 ori în perioada de raportare (sau și-a introdus contul personal pe site), dacă nu datorii, dacă nu au existat tranzacții cu plastic.

Dobânzi pentru soldul zilnic al banilor proprii (până la 500.000 RUB) în valoare de 7,5% pe an se acumulează dacă s-au făcut 5 sau mai multe cheltuieli cu Halva în valoare de 10.000 de ruble pentru perioada de raportare și peste suma stabilită - până la 6% anual.

Avantaje:

- nu se percep taxe de emisie sau servicii;

- „Halva” poate fi obținut la o sucursală bancară sau prin curier;

- Sovcombank are sucursale în 68 de entități constitutive ale Federației Ruse;

- rate fără dobândă;

- rambursare de până la 6%;

- acceptă tehnologii de plată pentru smartphone;

- simpla conversie a bonusurilor în ruble;

- reaprovizionare convenabilă;

- banii proprii pot fi retrași și transferați;

- Informare prin SMS;

- dobânda asupra soldului;

- aplicare convenabilă;

- promoții și oferte speciale;

- plătiți favorabil în străinătate;

- rata de schimb este legată de rata Băncii Centrale a Federației Ruse + 1%;

- posibilitatea de a mări termenul planului de rate (cost de la 900 la 3900 RUB).

Dezavantaje:

- primirea nu este întotdeauna aprobată și există condiții pentru înregistrare;

- „Halva” crește povara împrumutului;

- limita de credit este stabilită individual și poate fi modificată;

- punctele pentru rambursare sunt rotunjite în jos la cel mai apropiat număr întreg;

- este necesar să verificați lista magazinelor partenere înainte de fiecare cumpărare, deoarece Sovcombank nu informează despre modificările din rețeaua partenerilor;

- chitanțele fără numerar trebuie depuse în cont cu 30 de zile înainte de retragere;

- plasticul este anulat dacă nu este utilizat mai mult de 6 luni;

- Prin emiterea „Halva”, clientul își dă în mod automat consimțământul pentru a primi spam de la bancă și de la toți partenerii săi;

- penalizare pentru neinformarea când se modifică datele cu caracter personal;

- atunci când alegeți un produs promoțional într-un magazin partener, plata de către Halva în rate nu poate fi acceptată;

- organizația își rezervă dreptul de a modifica termenii contractului și de a transfera drepturile sale în temeiul contractului către terți.

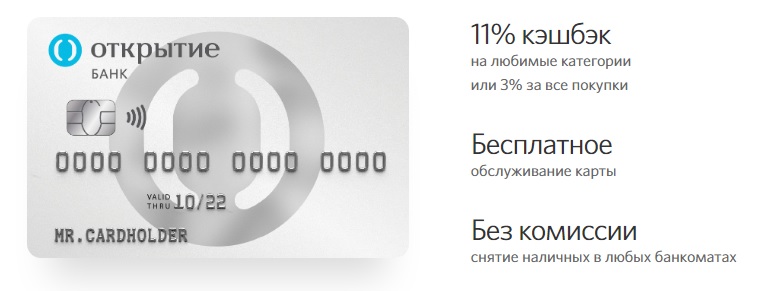

Opencard

Emis de: „Deschidere”

Instrumentul de plată Opencard, echipat cu un cip și o tehnologie de plată contactless, va costa inițial 500 RUB, dar după ce suma totală a achizițiilor pe card va ajunge la 10.000 RUB, 500 de bonusuri deschise vor fi creditate în contul de bonus, care sunt convertite la rata de 1 bonus deschis la 1 RUB.Utilizatorii noi, care nu au fost înregistrați anterior ca clienți ai Otkrytie, pot primi, de asemenea, 500 de puncte ca parte a promoției Bring a Friend.

Puteți emite 5 cărți suplimentare către Opencard, fiecare dintre acestea costând 500 RUB.

Opencard poate fi nu numai în ruble, ci și în format valutar, programele bonus pentru care rămân aceleași. Emisiunea în dolari are un cost de 8 USD, iar emisiunea în euro - 7 €.

Rambursarea Opencard este creditată ca puncte către un cont separat. Pentru luna calendaristică în care plasticul a fost emis și completat, va fi percepută o rambursare în valoare de 3% pentru toate achizițiile sau 11% pentru categoriile selectate. Acestea din urmă depind de respectarea următoarelor condiții: atunci când se efectuează achiziții în valoare de 5.000 ruble sau mai mult - 1%, menținând în același timp soldul de 100.000 ruble sau mai mult, unde se iau în calcul toți banii din conturile clientului la Otkritie Bank, inclusiv valută străină - 5% suplimentar, atunci când plătiți serviciile pentru luna de raportare în sumă de 1.000 de ruble sau mai mult printr-o aplicație mobilă sau o bancă de internet - 5% suplimentar. Limita maximă pentru randamentele lunare crescute în categoriile selectate este de 3 mii de puncte.

Limita numărului de puncte care pot fi acordate pe lună este de 15 mii de bonusuri. De asemenea, în perioada de raportare, plățile fără numerar nu ar trebui să depășească 300.000 de ruble pentru cele mai populare grupuri de bunuri. Lista este disponibilă pentru examinare în resursa oficială.

Pentru restul categoriilor (pentru fiecare separat), tranzacțiile fără numerar nu trebuie să depășească 150.000 RUB / lună pentru acumularea de cashback.

De asemenea, au fost stabilite condiții în care nu se pot face mai mult de 5 achiziții la o singură priză într-o zi folosind Opencard. Începând cu data de 6, nu va exista ramburs.

Cu banii cumulați, puteți compensa în totalitate o achiziție făcută nu mai devreme de 30 de zile în valoare de 3.000 de ruble sau mai mult. Compensația va fi returnată în contul principal. Bonuri deschise „live” timp de 2 ani.

Opencard poate fi completat de pe cardurile unor companii terțe care utilizează IB și MB.

Avantaje:

- emisie gratuită;

- fără taxă anuală de întreținere;

- livrare pe cheltuiala companiei către 36 de orașe ale Federației Ruse;

- ramburs 3-11%;

- nu există rotunjiri de numerar în jos;

- o mică listă de tranzacții pentru care nu se face nicio rambursare;

- încasarea fără comision la orice bancomat în limita (500.000 RUB);

- interbancare gratuită și С2С;

- schimbarea codului PIN gratuit;

- suport pentru tehnologia de plată smartphone;

- rata de schimb valutară favorabilă în aplicația mobilă și banca de internet.

Dezavantaje:

- Anchetă sold echilibrat la bancomate terțe - 60 RUB;

- nu există dobândă asupra soldului și, ca alternativă, se oferă contul de economii „Banca mea de salvare”;

- informare SMS plătită (primele două luni - 0 RUB, apoi - 59 RUB / lună);

- penalizări mari pentru descoperit de cont tehnic;

- este imposibil să se stabilească limite pentru tranzacțiile online, este necesară o vizită la sucursală;

- reemiterea costă 650 RUB;

- nu se înțelege rubla transfrontalieră.

Care bancă este mai bună?

Rezumând, putem spune că astăzi există multe oferte bancare diferite, fiecare dintre acestea fiind benefică în felul său și, prin urmare, nu este ușor să faceți o alegere. Analiza conduce la concluzia că cele mai bune programe de debitare sunt disponibile de la Tinkoff Bank, Rocketbank, Home Credit, Sovcombank, Otkritie Bank.

Cu toate acestea, evaluarea menționată mai sus nu a inclus unele cărți populare, care au și condiții atractive. De exemplu:

- „Alfa-card” cu beneficii și dobânzi de la Alfa-Bank - serviciu gratuit, rambursare de până la 3% pentru toate serviciile și bunurile achiziționate, retragerea banilor de la orice bancomat și până la 6% din soldul neretrabil;

- „# Orice este posibil” de la Rosbank - până la 10% cashback (într-o anumită listă de categorii și în conformitate cu cifra de afaceri lunară stabilită a cheltuielilor) și 1% pentru toate celelalte achiziții;

- Card virtual de la Megafon - rentabilitate de până la 20% la service-ul partenerilor, până la 8% pe soldul contului, înregistrare gratuită și întreținere;

- „Rambursarea dvs.” de la Promsvyazbank - până la 5% rambursare în 3 categorii selectate, 5% din soldul în puncte de rambursare, 1% rambursare la toate achizițiile, servicii fără comision;

- Card profitabil nr. 1 de la Bank Vostochny - până la 7% pe an pentru un sold care nu se retrage, rambursare de 5% pentru mărfurile din anumite categorii și până la 40% la plata de la parteneri prin internet, servicii și retrageri de la bancomate fără plată;

- Card de plată de la Beeline - 6% pentru fondurile reziduale, 1% ramburs pentru toate achizițiile și 5% pentru trei categorii selectate, servicii gratuite și retrageri de numerar;

- Multicard de la VTB - 6% pe an la un sold care nu se retrage, 7 opțiuni pentru remunerația pentru plata mărfurilor folosind tehnologia fără numerar, retragerea numerarului de la orice bancomat fără comision.

Dacă aveți experiență în utilizarea cardurilor de debit cu rambursare descrisă în rating sau o opțiune mai interesantă, spuneți-ne în comentarii.

pentru 2020")