Et betalingskort er et godt værktøj, der forenkler livet og bidrager til akkumulering af penge, og cashback-teknologien øger sin popularitet hvert år og dækker flere og flere befolkningsgrupper. På det grundlag har mange finansielle virksomheder allerede formået at skabe deres egne produkter og er klar til at levere dem til både nye og eksisterende kunder. På jagt efter et fordelagtigt tilbud har redaktørerne af webstedet "bestx.htgetrid.com/da/" udarbejdet et overblik over de bedste debetkort med cashback.

Indhold

Hvad er betalingskort?

Et betalingskort betyder et bankbetalingsinstrument, der har et plastformat og bruges af ejeren til at foretage betalinger, afregne med varer og tjenester og trække kontanter gennem en pengeautomat. Den største forskel mellem et betalingskort og et kreditkort er, at det første gør det muligt kun at administrere dine egne økonomiske ressourcer på den personlige konto, som plasten er direkte bundet til. Til gengæld giver kreditkortet ret til at disponere over et bestemt beløb, der tilhører banken i en begrænset periode på et rentefrit eller rentefrit grundlag (afhængigt af taksten) med den efterfølgende forpligtelse til at returnere det beløb, der er brugt til ejeren, det vil sige til banken.

De såkaldte lønkort er en type betalingskort og åbnes af banker for deres kunder som en del af et særligt projekt, hvorigennem arbejdsgiveren foretager betalinger med sine ansatte.

Banker opkræver normalt gebyrer for service og håndtering af betalingskort. Oftest er dette et lille beløb, hvis beløb afhænger af de betingelser, der er angivet af den finansielle institution, såvel som den pakke af tjenester, der leveres. Der er dog også gratis.

Hovedopgaven med et debetbetalingsmiddel handler om at erstatte papirpenge og gradvist fjerne dem fra den økonomiske cirkulation for at overføre alle betalinger til et ikke-kontantplan.

Cashback på kortet - hvad er det?

Cash back oversættes fra engelsk til "money back" og er faktisk en service til returnering af en bestemt procentdel af omkostningerne ved et antal produkter og tjenester betalt med en bestemt plastik. Cashback er således en undertype af den rabat, som kunden modtager efter købet, og ikke før eller under købet.

Hvorfor introducerer banker cash back-systemet? For at udvide basen af loyale kunder. Den gennemsnitlige rente, som banken returnerer, varierer fra 1 til 10%.

Generelt afhænger restitutionsbeløbet af produktkategorien. Forskellige betalingsretninger har forskellige renter på refusion - der er plastik med en øget cashback for at betale for taxiture, for at købe medicin i et apotek, for dagligvarer osv. Og der er også en generel cashback, der gælder for alle køb uden undtagelse. Så hver person kan selv vælge et sådant cashback-system, der vil være mest optimalt og gavnligt for ham.

Dernæst vil vi overveje de vigtigste udvælgelseskriterier, der hjælper dig med at foretage en sammenligning og beslutte, hvilket kort der er bedre.

Hvordan vælger jeg et cashback-betalingskort?

For at undgå fejl, når du vælger og til at nærme dig dette problem korrekt, skal du først og fremmest være opmærksom på følgende parametre:

- Type kontant tilbagebetaling - hver finansiel institution tilbyder sin egen refusionstype, som kan udtrykkes i form af bonusser, point, rubler osv. Der kan være andre typer, som det er særligt vigtigt at tage i betragtning, da for eksempel ikke alle har brug for flymiljøer, og nogle mennesker vil slet ikke kunne bruge dem;

- Betalingsbeløbet er den procentdel, som hver bank indstiller uafhængigt under hensyntagen til de eksisterende tendenser på markedet. Det kan være enten 10% eller 30%;

- Udveksling af returnerede midler - hver bank har sine egne betingelser for konvertering af opsparing. Med bonusser og point kan du ikke gøre alt, hvad du vil eller bruge efter eget skøn. De bedste forslag til, hvordan man realiserer de returnerede midler, er køb i en partnerbutik (varekategorien kan være begrænset), kompensation for et af de allerede foretagne køb, genopfyldning af en mobiltelefonkonto samt rabat på en tankstation, på en café, når du køber flybilletter osv. .;

- Servicepris - det er bydende nødvendigt at afklare disse oplysninger hos banken, da hvis du ikke planlægger at bruge plast ofte, er det bedre at vælge et kort med gratis service eller med en lav sats. Ellers kan omkostningerne ved at levere tjenesten overstige fordelene ved at bruge den.

Fordele og ulemper

Fordele:

- Bekvemmelighed. Enhver, selv det største beløb vil altid være ved hånden.

- Lang gyldighed.

- Frihed til manipulation. Du kan betale med betalingskort i butikker, i transport (på busser, metro, taxaer), på klinikker, på hoteller og restauranter.

- Sparer tid. Betaling for ordrer via internettet, bøder, skatter og regninger - alt dette kan gøres uden at forlade hjemmet, kun ved at overføre det krævede beløb fra din konto til modtagerens konto.

- Pålidelig beskyttelse. De fleste moderne betalingsmidler er udstyret med specielle chips og er forbundet til underretningssystemet, ved hjælp af hvilket alle transaktioner med tilgængelige penge kontrolleres. Og i tilfælde af tab eller påvisning af farlig aktivitet blokeres plast hurtigt efter kontakt med bankens hotline eller brug af en personlig konto på det officielle websted.

- Fordelen er evnen til at bruge cashback-systemet. Nogle organisationer tilbyder muligvis programmer med dobbelt cashback.

- Ubegrænset brug. Store banker giver dig mulighed for at betale med deres kort og trække kontanter fra dem, også i udlandet.

- Hurtig og enkel registrering. Som regel tager proceduren for åbning af en debetbetalingsmetode et minimum af tid og kræfter. Nogle banker leverer registreringstjenester via Internettet, du skal bare efterlade en applikation på en elektronisk ressource.

Ulemper:

- Små forretninger accepterer ikke altid betalingskort.

- Banken kan opkræve et bestemt beløb for behandling af en betalingsmetode med cashback-systemet.

- Det returnerede beløb har sine grænser. Der er grænser for antallet af afkast, der er tilgængeligt i slutningen af måneden. Således betyder det ikke noget, hvor meget klienten bruger, da han stadig ikke kan få mere end sætmærket.

- En forsinkelse i betaling for service kan føre til, at banken trækker alle akkumulerede midler og slår cashback fra.

Hovedtræk

| værelse | Anbefalinger | specifikationer |

|---|---|---|

| 1 | Hvor meget koster emnet | Med hensyn til pris kan frigivelsen af plastik betales med den efterfølgende mulighed for at kompensere for omkostningerne ved at deltage i et specielt tilbud eller et bonusprogram eller gratis. Den gennemsnitlige pris for modtagelse af et debetbetalingsinstrument varierer mellem 250-500 rubler afhængigt af banken og den valgte tarif. |

| 2 | Serviceomkostninger | Det sker gratis eller betalt.Den første mulighed er som regel mulig, hvis betingelserne specificeret i aftalen er opfyldt - at opretholde saldoen på kortet i form af et bestemt beløb, udføre transaktioner (undertiden i et bestemt beløb), have et depositum i en finansiel institution osv. |

| 3 | Procentdel på balance | Kort med funktionen til beregning af renter på saldoen kaldes også rentable og er et alternativ til indskud, da de indebærer en lignende månedlig rente på saldoen på kontoen. Standardtilbudet er "On Demand" -programmet med en sats på 0,01% om året. Hovedbetingelsen er, at der altid skal være et bestemt beløb på kontoen, der er knyttet til plastik, kaldet den irreducible balance. Hvis mindst en af dagene på kontoen var mindre end den fastsatte tarif, opkræves der ikke renter for hele rapporteringsperioden. Og jo større minimumsbalancen er, jo højere er renten. |

| 4 | Penge tilbage | Dette er et system til at returnere penge brugt på køb og tjenester, som kommer til klienten i et bestemt beløb og format. Oftest udføres cashback i form af rubler eller punkter, som senere omdannes til rubler. Med de modtagne bonusser kan du som regel enten kompensere for et allerede foretaget køb eller betale for en ny. |

| 5 | Kontantudbetaling fra pengeautomat | De fleste kreditinstitutter, der udsteder debetkort, tillader kontante hævninger fra deres egne og tredjeparts pengeautomater. Nogle kort giver dig mulighed for at foretage en tilbagetrækning gratis (men der kan være en grænse for mængden af penge eller antallet af udbetalinger), andre opkræver en provision. |

| 6 | Card2Card-service | Dette er navnet på teknologien til overførsel af penge fra kort til kort. Kun antallet er nødvendigt. De fleste betalingsmetoder til debet giver dig mulighed for at hæve penge fra dig selv gratis for at genopfylde tredjepartskort. andre banker har en særlig overførselsrate. |

| 7 | Genopfyldning | Alle kort (med undtagelse af Megafon) genopfyldes ved hjælp af bankoverførsler. Mange banker giver dig også mulighed for at indbetale penge til din konto via partnere - kommunikationssaloner, pengeautomater, bankkontorer. Eller de tilbyder at bruge pengeautomater og terminaler i deres firma. |

| 8 | SMS informerende | Det kan betales eller gratis. Afhænger af bank og takst. Gebyret for at sende meddelelser om manipulation med midler kan reduceres eller endda trækkes tilbage, hvis visse betingelser er opfyldt, for eksempel installation af en mobilapplikation. |

| 9 | Ikke-brug | Ofte er der krav til regelmæssig brug af "plast" for at modtage cashback. |

Vurdering af debetkort af høj kvalitet med cashback i Rusland i 2020

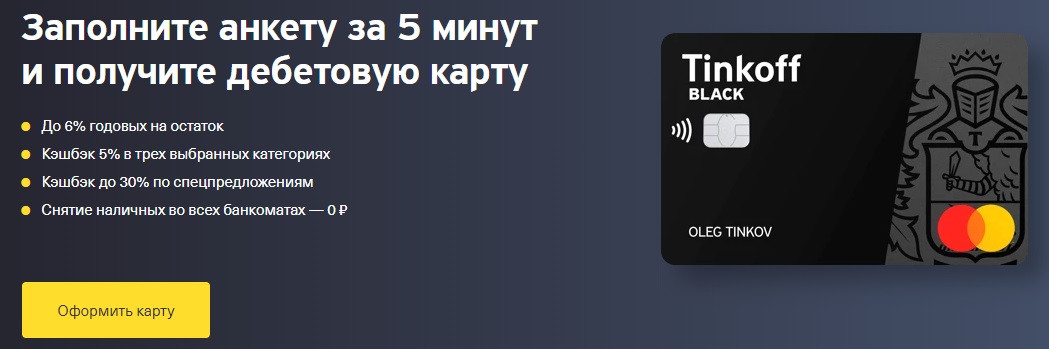

Tinkoff sort

Udstedt af: "Tinkoff Bank"

Flisede betalingsmidler udpeget på virksomhedens officielle hjemmeside som et dobbeltindkomstbetalingskort. Anerkendt som en af lederne blandt debetbetalingsprogrammer med cashback og renter på saldoen.

Det serviceres uden betaling, hvis en af de angivne betingelser er opfyldt - åbning af et depositum i denne bank for et beløb på 50.000 rubler eller mere, udstedelse af et lignende lån eller opretholdelse af et stabilt beløb på mindst 30.000 RUB på kontoen i form af en ikke-tilbagekaldelig saldo. Hvis disse betingelser ikke er opfyldt, opkræver organisationen et servicegebyr på 99 rubler pr. Måned. Ansøgningen indsendes online, og det færdige kort leveres til ethvert sted og tidspunkt, der er passende for klienten.

Ud over Tinkoff Black giver virksomheden mulighed for at åbne yderligere 5 kort, for hvilke der ikke opkræves betaling for udstedelse og vedligeholdelse, og banken forpligter sig til at genudstede af en eller anden grund uden provision. Renter på saldoen (op til 300.000 RUB) opkræves dagligt med en sats på 6% om året, men kun når du foretager køb med Tinkoff Black. Det mindste udgiftsbeløb er 3.000 rubler i den angivne periode. Men ikke alle køb tæller. Listen over undtagelser, for hvilke der ikke krediteres cashback, er kort nok og kan findes på webstedet.

Populariteten af debetplastik fra Tinkoff Bank skyldes, at det giver en refusion på 5% i tre favoritkategorier (valgt en gang i kvartalet ud af seks, som banken efter eget skøn) og 1% til alle andre.

Også tilgængelig er Tinkoff Target-programmet, som giver dig mulighed for at få yderligere 30% cashback til køb af varer i partnerbutikker. Den månedlige grænse for Tinkoff Black er 3000 bonusser, for Tinkoff Target - 6000 bonusser.

Fordele:

- budgetmæssige servicevilkår

- enkel dekoration;

- hurtig beslutning fra banken

- levering;

- renteindtægter på saldoen

- cashback op til 30% ved køb af varer og tjenester i partnerbutikker (Yandex.Taxi, Kari, Wildberries, Lamoda, Burger King osv.);

- bonusser krediteres i rubler til kontoen på udstedelsesdatoen;

- gratis kontantudtag fra 3.000 rubler ved enhver pengeautomat og ethvert beløb ved Tinkoff-pengeautomater;

- gratis interbank, som tillader udgående bankoverførsler efter kontonummer uden at opkræve en provision

- praktisk påfyldning via Tinkoff-pengeautomater, Card2Card-system (VISA, MasterCard, MIR) og kontanter fra partnere (Svyaznoy, Euroset osv.)

- gratis udgående C2C-overførsler

- forbindelse af multikurrency ved at linke yderligere konti i fremmed valuta

- rentabel konvertering, der følger den mest humane kurs

- praktiske opsparingskonti med en procentdel, der beregnes, uanset om køb blev foretaget eller ej

- muligheden for fjernåbning af "SmartVklad" i en periode på 12 måneder på 7,5% med en månedlig betaling eller kapitalisering

- bekvem mobil applikation og internetbank;

- muligheden for at sætte grænser for mængden af køb pr. måned og begrænsninger for kontantudtag

- du kan stoppe med at bruge uden skader;

- Tinkoff Black kan gøres lønningsliste;

- understøtter moderne smartphone-betalingsteknologier

- opretter forbindelse til MIR-systemet

- der er "Tinkoff Travel" med en ekstra cashback til køb af flybilletter og hotelreservationer.

Ulemper:

- cashback krediteres kun, hvis hovedkontoen udstedes i rubler, dollars, euro eller pund;

- der er ingen bankkontorer, og det eneste kontor er i Moskva;

- alle problemer løses udelukkende online eller via hotline;

- betalt SMS-informering;

- virksomheden kan ensidigt ændre de oprindeligt angivne grænser i kundens tarif

- forening af indskud

- aftalen med banken indeholder klausuler, der angiver bankens ret til at anmode om dokumenter, nægte at udføre operationer og afbryde forbindelsen til RBS;

- i henhold til aftalen har banken ret til at tilbageholde en provision (5% af beløbet for enhver genopfyldning og / eller 10% af det trukkede beløb), hvis der blev fundet tegn på tvivlsomme og / eller transittransaktioner, hvor der ikke er nogen økonomisk mening.

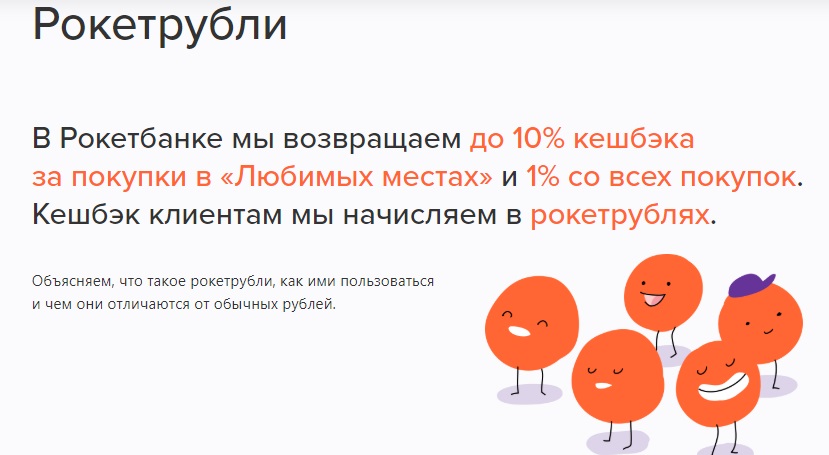

Raketkort

Udstedt af: JSC "Qiwi Bank"

Et betalingskort fra Rocketbank-mærket, tidligere udstedt af Commercial Bank Interkommerts LLC, derefter af den finansielle institution Otkritie, og nu en organisation, der er en del af QIWI Group, som har en licens fra Bank of Russia og derfor er klientfonde forsikret af DIA.

Dette betalingsmiddel er en del af Master Card World-systemet, og efter at have modtaget rubelplastik kan du åbne de samme, men kun i dollars og euro. Både russiske statsborgere og udlændinge kan modtage raketten, som det kræves for at give et pas og et dokument, der tillader ophold på Den Russiske Føderation.

Der er flere takstplaner - gratis "Cozy Cosmos" og betalt "Open Space". Den anden adskiller sig fra den første i øgede grænser for at trække midler og overførsler samt ret strenge kriterier for køb og opretholdelse af en kontosaldo.

Rocketbank er kendetegnet ved sin fjerntjeneste. Ansøgningen efterlades online, og efter registrering vil "Rocket" blive leveret gratis til nogen af de 29 store russiske byer.

Renter på den daglige saldo: 5,5% om året på rubelkontoen, 0,1% på dollarkontoen og 0,01% på eurokontoen.Der er ingen grænse, og der er heller ikke krav om udgifter.

Du kan opretholde Rocket-saldoen ved gratis genopfyldning gennem kontantborde og pengeautomater fra Otkrytie (RUB) gennem MKB-terminaler, C2C-overførsler via en mobilapplikation (fra 5.000 rubler).

Med "Rocket" kan du foretage udgående pengeoverførsler til andre kreditinstitutter ved hjælp af kontonummeret. Den månedlige grænse er 1.000.000 RUB. For alt ovenfor tages der en provision på 50 rubler.

For alle køb betalt med Rocket (og også udenlandsk valuta) opkræves der en cashback på 1% udtrykt i Rocket rubler. Især giver organisationen mulighed for månedligt at vælge foretrukne steder, hvor der er en øget belønning - fra 2 til 10%. Disse kan være supermarkeder, cafeterier, tankstationer.

I fremtiden ved hjælp af raket rubler kan du kompensere for købsprisen (fra 3.000 RUB), som blev foretaget tidligst 30 dage før tilbagetrækningen af bonusser. Der er også mulighed for at udveksle de akkumulerede point til souvenirs i "Roketshop". Listen over begrænsninger, for hvilke der ikke opkræves raket rubler, er meget kort og er tilgængelig til gennemgang på det officielle websted. Der er begrænsninger på vederlag. Den maksimale mængde raket rubler, der kan akkumuleres, er ikke mere end 10 tusind.

Det er muligt at åbne sikre konti via Rocketbank-mobilapplikationen. Der er ingen adgang til dem fra plastik, men interessen for dem er den samme som på saldoen. Samtidig er de materielle ressourcer, der er gemt på sådanne konti, mere sikre end normalt.

Fordele:

- gratis frigivelse og service uden at overholde yderligere betingelser;

- gratis fragt;

- renter på saldoen

- bekvem påfyldning;

- tilgængelig interbank

- hæve midler uden provision (op til 150 tusind rubler / måned) på enhver pengeautomat;

- cashback fra 1 til 10%;

- du kan samle point;

- en enkelt omregningskurs for alle transaktioner knyttet til valutakursen

- med funktionen til at åbne opsparingskonti og indskud

- praktisk mobil applikation, som også er tilgængelig til pc;

- yderligere bonuskampagner;

- support til moderne smartphone-betalingsteknologier

- gratis push-meddelelser.

Ulemper:

- du kan ikke genopfylde en udenlandsk valutakonto

- månedlige begrænsninger for cashback

- der er ingen bankkontorer, og tjenesten udføres eksternt;

- SMS-informering betales (50 rubler pr. Måned);

- papirversioner af alle certifikater betales (350 RUB pr. dokument);

- der opkræves en provision for inaktivitet (100 RUB for hver 90 dage uden operation)

- kundeanmeldelser viser, at en finansiel institution sætter grænser for forskellige transaktioner på individuelt grundlag

- brugen af lov 115-FZ, ifølge hvilken banken kan nægte at udføre operationen samt blokere plastik eller anmode om klientens dokumenter - men denne tvivlsomme ulempe karakteriserer selve kreditorganisationen positivt.

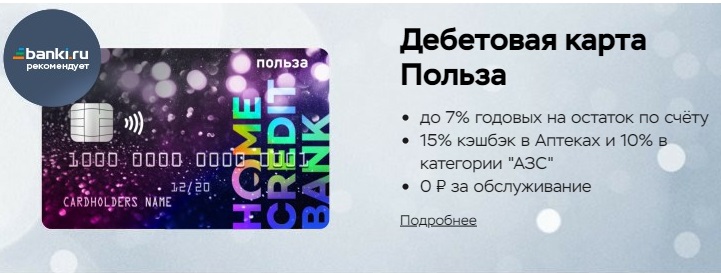

"Fordel"

Udstedt af: Home Credit

Det tidligere betalingsmiddel fra denne organisation - Kosmos debetkort - var førende inden for sit segment. Efter at hjemmekredits marketingspecialister besluttede at fjerne et vellykket produkt fra tilbudslinjen, kom Benefit til at erstatte det. Det særlige ved denne begivenhed ligger i det faktum, at indehaverne af "Cosmos" stadig har mulighed for at bruge "Cosmos", men kun "Benefit" er tilgængelig for nye kunder.

Fordel er inkluderet i VISA-systemet og har fri adgang til Pay Wave kontaktløs betalingsteknologi. En ansøgning om "Benefit" kan efterlades online eller ved at besøge et bankinstituts kontor. I mange større byer er der en leveringsservice til den angivne adresse.

Brugsbetingelserne for "Fordelen" er som følger - i den første og anden faktureringsperiode tages servicegebyret ikke. Desuden skal du enten bruge mindst 5.000 RUB om måneden eller opretholde en minimumsbalance på mindst 10.000 rubler. I tilfælde af manglende overholdelse af betingelserne opkræves en provision på 99 RUB / måned.

Du kan desuden udstede to kort til "Benefit", prisen på hver er 200 rubler.

Med hensyn til renterne på den daglige saldo (op til 300.000 RUB) tilbyder banken 7% om året ved køb i afviklingsperioden for et beløb på 5.000 RUB og derover.

Bonusprogrammet med samme navn, der opererer i hjemmekredit, indebærer en cashback på 3% for udgifter i kategorierne "Tankstationer", "Caféer og restauranter", "Apoteker" samt 1% for alle andre indkøb. Den månedlige grænse er 2000 point. Du kan forbinde flere kategorier for at få en refusion - men af en grund. Prisen for hver af listerne "Hjem og reparation", "Fritid og underholdning", "Kæledyr", "Sundhed og skønhed", "Babyprodukter" er 99 point / måned. For "Tøj og sko" samt "Elektronik" skal der betales 199 point ekstra pr. Måned. Alle tilsluttede yderligere kategorier fornyes automatisk, hvis bonuskontoen har nok point til at betale for dem, og der ikke blev annulleret automatisk fornyelse.

Der er også salgsfremmende point (10% cashback), der optjenes for varer købt i partnerbutikker (ALBA, OBI, M-Video osv.), Men for at modtage dem skal du gå til partnerens websted fra den personlige konto "Fordele "Og betal for købet med det.

Point for alle operationer krediteres den næste dag efter operationen, overføres til rubler gennem den personlige konto "Fordele" i henhold til systemet 1 point = 1 RUB og krediteres kortet, men til overførslen skal du først akkumulere mindst 100 point.

Ubrugte point annulleres efter 12 måneder. Men med forfremmelser er det mere og mere vanskeligt, de kan "gå" inden for 70 dage. Ifølge købere, der forlader deres anmeldelser online, er systemet med salgsfremmende cashback ikke fuldt udviklet, da der ofte opstår problemer med det. Der har været tilfælde, hvor salgsfremmende bonusser ikke blev betalt. Råd fra erfarne brugere koger ned til det faktum, at alle problemer skal løses ved at besøge organisationens kontor og indgive en formel klage.

"Benefit" genopfyldes via internetbanktjenester fra tredjepartsbanker og en mobilapplikation. Grænsen for С2С er inden for 300.000 RUB pr. Måned.

Fordele:

- udstedelse gratis

- billige servicepriser;

- levering;

- den første genudstedelse er gratis;

- renteindtægter på saldoen

- næsten alle operationer er inkluderet i den krævede udgiftsomsætning

- bonusprogram;

- en kort liste over cashback-undtagelser

- konvertering af point til rubler;

- kontantudbetaling fra enhver pengeautomat uden provision op til 5 gange om måneden

- bekvem påfyldning;

- billigt interbankmarked er tilgængeligt (10 RUB);

- gratis donor;

- der er en udgiftsopfyldende to-måneders depositum "sparekonto" med en sats på 5,5% om året;

- du kan sætte grænser for antallet af transaktioner og kontantudtag;

- support til smartphone-betalingsteknologier.

Ulemper:

- afrunding af cashback til et helt tal;

- anti-transitrestriktioner, der består i behovet for at opbevare midler på kontoen i 10 dage med ikke-kontant modtagelse

- SMS-information er betalt

- indførelse af yderligere tjenester

- mangel på en gratis hotline.

"Halva"

Udstedt af: PJSC Sovcombank

Beskrivelsen på den officielle hjemmeside for organisationen placerer "Halva" som et kort med rentefrie rater, ved hjælp af hvilke køb er tilgængelige i partnerbutikker ved hjælp af kreditmidler på et rentefrit grundlag. Faktisk er "Halva" et universelt debet- og kreditprogram. Dets funktionsprincip svarer til funktionaliteten af "samvittighed" fra "Qiwi Bank". Pointen er, at en sådan ordning er gavnlig for alle tre parter: klienten får mulighed for at bruge en rentefri afdragsplan, banken modtager vederlag fra partnerbutikker, og butikkerne øger direkte omsætningen ved at tiltrække nye kunder.

"Halva" er ikke personlig, det er udstyret med Pay Pass-teknologi (kontaktløse betalinger). Den roterende kreditgrænse når 350.000 RUB, og inden for dens rammer kan du købe varer i rater. Lånet tilbagebetales i lige store rater i overensstemmelse med de fastlagte regler. Manglende betaling af den obligatoriske minimumsbetaling resulterer i en bøde og en fortabet betaling.

Afdragsplanen gælder udelukkende i partnerbutikker, i alle andre detailforretninger kan kun dine egne midler afskrives fra Halva. Listen over partnere er individuel for hver by og er angivet på det officielle websted.

Restitutioner for "Halva" ydes kun, når du betaler for varer med egenkapital. Driftstilstanden af plast vælges manuelt i mobilapplikationen eller i browserversionen.

Cashback fungerer som følger: Når du foretager et køb i partnerbutikker for dine egne penge ved hjælp af smartphone-betalingsteknologier, opkræves 6%, når du betaler med plast - 2% for alle andre køb - 1%. Øget cashback, når du betaler til partnerpoint med en smartphone, men den leveres ikke via Internettet.

Listen over "Halva" -partnere er meget bred, og der er næsten alle kategorier af varer og tjenester.

For at modtage en belønning skal du foretage mindst 5 køb i rapporteringsperioden til et beløb på 10.000 RUB eller mere. Cashback udtrykkes i form af point, der krediteres en separat bonuskonto inden for ti dage efter afslutningen af rapporteringsperioden. Det maksimale antal point er 5.000 / måned. Med de akkumulerede point (1 bonus = 1 RUB) kan du desuden helt eller delvist kompensere for varepriser fra en partnerforretning, men kun købt i løbet af de sidste 2 rapporteringsperioder. Bonusser er gyldige i 12 måneder og udløber derefter.

"Halva" genopfyldes ved hjælp af pengeautomater og terminaler i "Sovcombank" såvel som gratis fra plast fra andre kreditorganisationer via en personlig konto eller en mobilapplikation.

Med "Halva" kan du udbetale midler i tredjeparts pengeautomater uden at opkræve en provision. Den månedlige grænse er 100.000 RUB.

SMS-informering udføres gratis, hvis følgende betingelser er opfyldt: hvis klienten er 50 år eller mere, hvis klienten har installeret Halva-applikationen og besøgt den mindst 3 gange i rapporteringsperioden (eller indtastet den personlige konto på hjemmesiden), hvis ikke gæld, hvis der ikke var nogen transaktioner med plastik.

Renter på den daglige saldo af egne penge (op til 500.000 RUB) på 7,5% om året påløber, hvis der blev foretaget 5 eller flere udgifter på Halva for et beløb på 10.000 rubler eller mere for rapporteringsperioden og over et bestemt beløb - op til 6% årligt.

Fordele:

- der opkræves ingen udstedelses- eller servicegebyrer

- "Halva" kan fås i en bankkontor eller med kurer;

- Sovcombank har filialer i 68 konstituerende enheder i Den Russiske Føderation;

- rentefrie rater

- cashback op til 6%

- understøtter smartphone-betalingsteknologier

- simpel konvertering af bonusser til rubler;

- bekvem påfyldning;

- egne penge kan trækkes ud og overføres

- SMS-informering;

- renter på saldoen

- praktisk anvendelse

- Kampagner og specielle tilbud;

- betale gunstigt i udlandet

- valutakursen er knyttet til kursen i Den Russiske Føderations Centralbank + 1%;

- muligheden for at øge aftalens løbetid (pris fra 900 til 3900 RUB).

Ulemper:

- modtagelse er ikke altid godkendt, og der er betingelser for registrering;

- "Halva" øger lånebelastningen;

- kreditgrænsen indstilles individuelt og kan ændres

- point for cashback afrundes til nærmeste heltal;

- det er nødvendigt at kontrollere listen over partnerbutikker inden hvert køb, da Sovcombank ikke informerer om ændringer i partnernetværket;

- ikke-kontante kvitteringer skal deponeres på kontoen 30 dage før tilbagetrækning;

- plast annulleres, hvis det ikke bruges i mere end 6 måneder;

- Ved at udstede "Halva" giver klienten automatisk sit samtykke til at modtage spam fra banken og alle dens partnere;

- sanktion for ikke at informere, når personoplysninger ændres

- når du vælger et salgsfremmende produkt i en partnerbutik, kan betaling fra Halva muligvis ikke accepteres;

- organisationen forbeholder sig ret til at ændre kontraktbetingelserne og overføre sine rettigheder i henhold til kontrakten til tredjemand.

Opencard

Udstedt af: "Discovery"

Opencard betalingsinstrument, udstyret med en chip og kontaktløs betalingsteknologi, koster oprindeligt RUB 500, men efter at det samlede antal køb på kortet når RUB 10.000, krediteres 500 åbne bonusser til bonuskontoen, der konverteres med en sats på 1 åben bonus til 1 RUB.Nye brugere, der ikke tidligere var registreret som Otkryties klienter, kan også modtage 500 point som en del af kampagnen Bring a Friend.

Du kan udstede 5 ekstra kort til Opencard, som hver koster 500 RUB.

Opencard kan ikke kun være i rubler, men også i valutaformat, hvis bonusprogrammer forbliver de samme. Dollarudstedelsen koster $ 8, euroudstedelsen - 7 €.

Opencard cashback krediteres som point til en separat konto. For den kalendermåned, hvor plast blev udstedt og genopfyldt, opkræves der en refusion på 3% for alle indkøb eller 11% for de valgte kategorier. Sidstnævnte afhænger af overholdelsen af følgende betingelser: når du foretager køb i mængder på 5.000 rubler eller mere - 1%, samtidig med at saldoen på 100.000 rubler eller mere opretholdes, hvor alle pengene på klientens konti i Otkritie Bank tages i betragtning - yderligere 5%, når du betaler for tjenester for den rapporterende måned i mængden på 1.000 rubler eller mere via en mobilapplikation eller internetbank - yderligere 5%. Den maksimale grænse for øget månedligt afkast i de valgte kategorier er 3 tusind point.

Grænsen for antallet af point, der kan tildeles pr. Måned, er 15 tusind bonusser. I rapporteringsperioden bør ikke-kontante betalinger heller ikke overstige 300.000 rubler for de mest populære varegrupper. Listen er tilgængelig til gennemgang på den officielle ressource.

For de øvrige kategorier (for hver separat) bør ikke-kontante transaktioner ikke overstige 150.000 RUB / måned for periodisering af cashback.

Der er også indstillet betingelser, hvorunder ikke mere end 5 køb kan foretages i en stikkontakt på en dag ved hjælp af Opencard. Fra den 6. vil der ikke være nogen cashback.

Med de akkumulerede penge kan du fuldt ud kompensere for et køb foretaget ikke tidligere end 30 dage med et beløb på 3.000 rubler eller mere. Kompensationen returneres til hovedkontoen. Åbne bonusser "live" i 2 år.

Opencard kan fyldes op fra tredjepartskort ved hjælp af IB og MB.

Fordele:

- gratis udgave

- intet årligt vedligeholdelsesgebyr

- levering på virksomhedens bekostning til 36 byer i Den Russiske Føderation;

- cashback 3-11%;

- der er ingen cashback afrunding ned;

- en lille liste over transaktioner, for hvilke der ikke foretages nogen refusion

- udbetale uden provision til enhver pengeautomat inden for grænsen (500.000 RUB)

- gratis interbank og С2С;

- ændring af PIN-kode gratis;

- support til smartphone-betalingsteknologi;

- gunstig valutakurs i mobilapplikationen og internetbanken.

Ulemper:

- Forespørgsel om betalt saldo i tredjeparts pengeautomater - 60 RUB;

- der er ingen renter på saldoen, og som et alternativ tilbydes opsparingskontoen "Min sparegris";

- betalt SMS-informering (første to måneder - 0 RUB, derefter - 59 RUB / måned);

- høje sanktioner for teknisk overtræk

- det er umuligt at sætte grænser for onlinetransaktioner, et besøg i filialen er påkrævet;

- genudstedelse koster 650 RUB;

- der er ingen forståelse for den grænseoverskridende rubel.

Hvilken bank er bedre?

Sammenfattende kan vi sige, at der i dag er mange forskellige banktilbud, som hver især er gavnlige på sin egen måde, og derfor er det ret svært at træffe et valg. Analysen fører til den konklusion, at de bedste debiteringsprogrammer er tilgængelige fra Tinkoff Bank, Rocketbank, Home Credit, Sovcombank, Otkritie Bank.

Ovennævnte vurdering omfattede dog ikke nogle populære kort, som også har attraktive betingelser. For eksempel:

- "Alfa-kort" med fordele og renter fra Alfa-Bank - gratis service, cashback op til 3% for alle købte tjenester og varer, trækning af penge fra enhver pengeautomat og op til 6% for den ikke-trækkelige saldo;

- “# Alt er muligt” fra Rosbank - op til 10% cashback (i en bestemt liste over kategorier og i overensstemmelse med den etablerede månedlige udgiftsomsætning) og 1% for alle andre indkøb;

- Virtuelt kort fra Megafon - op til 20% afkast ved service af partnere, op til 8% om året på kontosaldoen, gratis registrering og vedligeholdelse;

- "Din cashback" fra Promsvyazbank - op til 5% cashback i 3 udvalgte kategorier, 5% på saldoen i cashbackpoint, 1% refusion på alle køb, service uden provision;

- Rentabelt kort nr. 1 fra Bank Vostochny - op til 7% om året for en ikke-trækkelig saldo, cashback på 5% for varer i bestemte kategorier og op til 40% ved betaling fra partnere via internettet, service og udbetalinger fra pengeautomater uden betaling;

- Betalingskort fra Beeline - 6% for restmidler, 1% cashback for alle køb og 5% for tre udvalgte kategorier, gratis service og kontantudtag;

- Multicard fra VTB - 6% om året på en ikke-trækkelig saldo, 7 muligheder for vederlag for at betale for varer ved hjælp af ikke-kontant teknologi, kontantudbetaling fra enhver pengeautomat uden provision.

Hvis du har erfaring med at bruge betalingskort med cashback, beskrevet i vurderingen eller en mere interessant mulighed, fortæl os om det i kommentarerne.

til 2020")